Par ailleurs, pourquoi y a-t-il de nombreuses "revues des dépenses" dans les pays développés ?

Pourquoi les les gouvernements des économies avancées s'appuient sur des structures de programmes et de performances pour :

- répondre rapidement aux besoins de dépenses lors de chocs budgétaires tels que les pandémies et les crises économiques ?

- d'ajuster facilement les priorités de dépenses sur la base des performances réelles ?

- réorienter rapidement les priorités en matière de dépenses en fonction des promesses politiques faites par les nouveaux gouvernements en place ?

ContexteLe rapport est une critique de la réponse des finances publiques des pays du G7 et de l'OCDE pour suivre les priorités des gouvernements.

- Cela n'a rien à voir avec un dogme politique, il s'agit de tirer parti des bonnes pratiques de gestion des finances publiques (GFP) pour soutenir les priorités du gouvernement.

Prendre en compte la réponse à la pandémieLe mystère de la réaffectation : quel est le mystère de la réaffectation ? La redistribution ne devrait-elle pas être une simple adaptation technique ? Les gouvernements des économies avancées semblent soutenir la plupart des conditions préalables :

- budgétisation des programmes

- budgétisation axée sur les résultats

- cadres d'analyse de rentabilisation

- la comptabilité d'exercice (principalement la comptabilité d'exercice modifiée)

PourtantLa plupart de ces pays semblent mal préparés à réaffecter rapidement des fonds pour faire face à la crise.

- ou, flexibilité, réaffectation au fur et à mesure que de nouvelles informations sont disponibles.

Intéressant, la première année de Outil d'évaluation des programmes utilisée par le gouvernement fédéral américain a révélé que 50% des programmes étaient classés "résultats non démontrés“

Un autre point de vueLa réaffectation efficace du budget et la passation rapide de marchés en s'appuyant sur des systèmes efficaces de gestion des finances publiques ont été noyées dans une pandémie de politisation à outrance.

- peut-être ces gouvernements ont-ils utilisé budgétisation des programmes efficacement

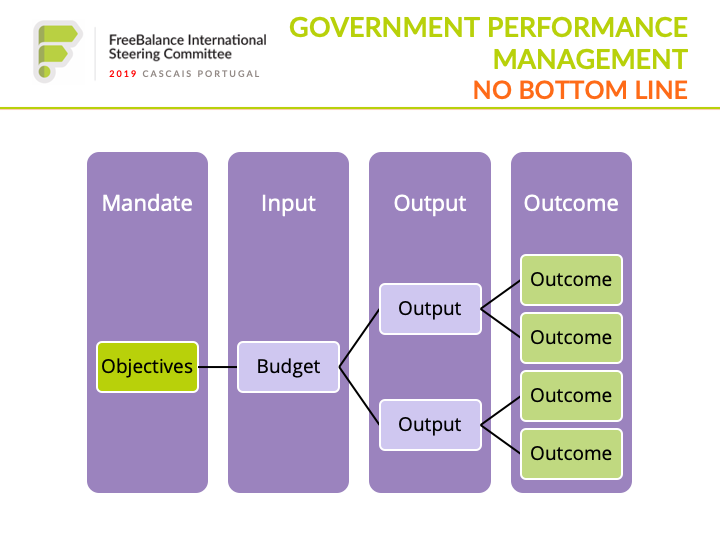

Pourquoi la budgétisation des programmes ne conduit-elle pas toujours à la budgétisation de la performance ?

La réalité : la gestion des performances est beaucoup plus difficile dans l'administration que dans le secteur privé

- il n'y a pas de seuil de rentabilité pour valider les mesures et les indicateurs de performance

- les produits sont relativement faciles à mesurer, les résultats sont très difficiles à obtenir en raison du temps nécessaire pour obtenir des résultats (généralement plus d'un an) et des effets externes qui échappent à l'influence du gouvernement.

Les défis à relever en matière de gestion de la performance des administrations publiques sont les suivants :

- Champ d'application et échelle: Les gouvernements gèrent plus de "secteurs d'activité" que n'importe quelle entreprise.

- Champ d'application : Les gouvernements n'ont pas de résultats définitifs comme le profit.

- Champ d'application: Les budgets doivent être liés à la performance car les gouvernements gèrent la comptabilité d'engagement.

- Échelle : La transmission en cascade d'objectifs complexes aux fonctionnaires par l'intermédiaire des MDA et des divisions est complexe en raison du grand nombre de membres du personnel.

Les performances des administrations publiques sont plus complexes que celles des entreprises :

- Résultats sont beaucoup plus difficiles à valider au sein du gouvernement parce qu'elles ne sont pas alignées sur un résultat objectif comme le profit.

- Budgets imposer davantage de contrôles sur les dépenses publiques, notamment en limitant la marge de manœuvre des gestionnaires pour optimiser les performances, alors que les entreprises peuvent augmenter leurs dépenses pour générer davantage de revenus ou réduire leurs coûts pour diminuer leurs dépenses

- Politique conduit à des décisions axées sur les intrants (c'est-à-dire les dépenses dans la circonscription de l'homme politique) qui sont imposées aux fonctionnaires

- Finances dans le secteur public, la comptabilité d'exercice est rarement utilisée, de sorte que les mesures financières standard du secteur privé, telles que le retour sur investissement, qui pourraient aider à déterminer l'efficacité, sont difficiles à calculer.

Dans le même temps, il existe une culture de la performance en tant que cérémonie dans certains gouvernements, caractérisée par.. :

- de longs documents imprécis en "jargon gouvernemental" rationalisant les performances

- l'absence de distinction entre les réalisations et les résultats (vaguement attribués à des "résultats")

- Le cadre de performance complet change avec l'arrivée au pouvoir de nouveaux gouvernements

Quelles leçons les gouvernements des pays en développement et en voie de développement peuvent-ils tirer ?

Comment le gouvernement peut-il développer des structures de performance pertinentes qui s'adaptent aux chocs économiques et aux changements de gouvernement ?

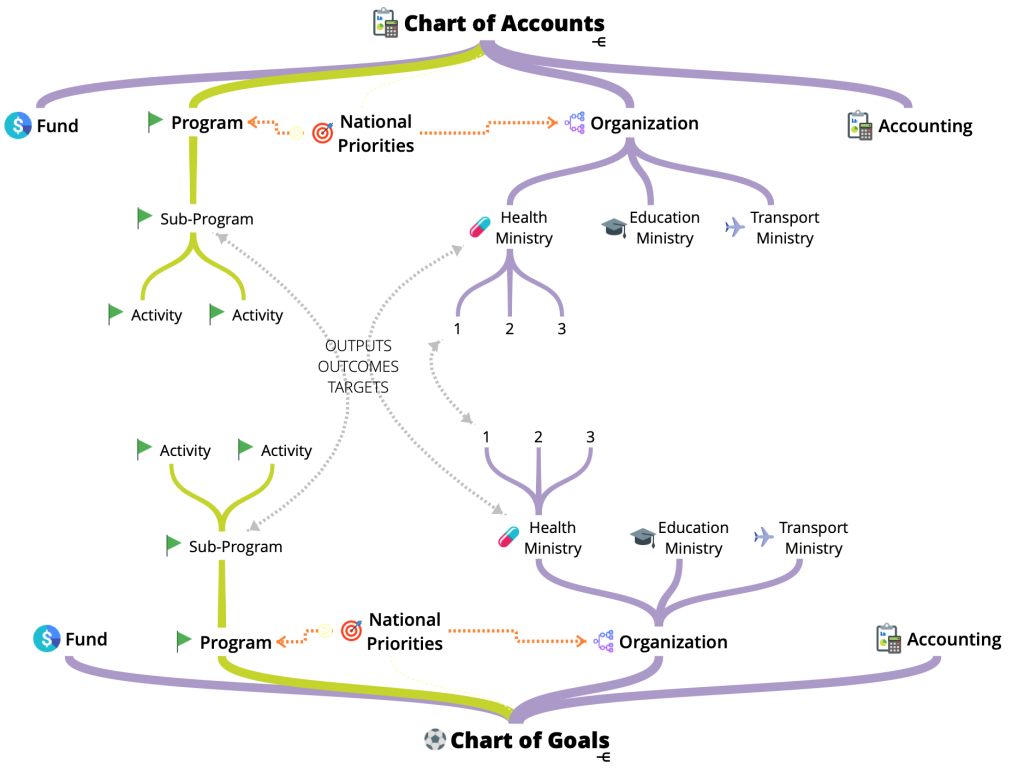

- aligner les dépenses sur les stratégies nationales de développement dans le cadre des classifications budgétaires et comptables

- tirer parti de la budgétisation des programmes dans l'ensemble des ministères, départements et agences pour définir les objectifs des dépenses, plutôt que des structures de priorité distinctes

- intégrer les objectifs de performance ("charte des objectifs") au budget et aux classifications comptables ("plan comptable")

L'importance pour les finances publiques est la capacité de réaffecter les ressources en fonction des crises et des changements de gouvernement :

- modifier les plans de dépenses en fonction des changements de priorité et des éléments de preuve

- restructurer les classifications des programmes ou des performances (en cas d'ACO et de COG pluriannuels)

Gestion de la performance de l'entreprise (CPM) est une catégorie d'outils comprenant le reporting, le tableau de bord, le budget et l'exploration de données. Il s'agit d'outils utiles. Pourtant, les outils commerciaux de CPM conçus pour le secteur privé sont souvent dépourvus des fonctionnalités nécessaires aux pouvoirs publics :

- Budget la préparation lorsque les informations sur les performances sont directement liées à la création de budgets et de contrôles financiers

- Prévisions où les dépenses sont comparées aux résultats obtenus au cours de l'année fiscale afin d'améliorer les performances tout en veillant à ce que les budgets ne soient pas dépassés.

- Macroéconomie des données où les informations économiques clés sont alignées sur le cadre "macro-budgétaire" et les indicateurs clés de performance

- Transparence où les objectifs et les résultats du gouvernement sont communiqués de manière transparente à la société civile - le genre d'informations que même les entreprises publiques considèrent comme des secrets d'affaires

Autres leçons inclure :

- Les pratiques du secteur privé telles que Objectifs et principaux résultats (OKR) et les Tableau de bord prospectif peut être appliquée dans les administrations publiques

- “Déviance positive"est une méthode plus efficace que les "meilleures pratiques" pour faire émerger des concepts de performance

- Des méthodes multiples pour des mesures de performance efficaces

A retenir: budgétisation des programmes est la passerelle à la budgétisation axée sur les performances/résultats

- fournit les métadonnées nécessaires à la gestion des performances

- permet des réaffectations politiques et des réaffectations d'urgence

- permet de prendre des décisions fondées sur des données probantes