L'innovation en matière de finances publiques est en plein essor à l'échelle mondiale, stimulée par la crise de la Covid-19 !

Pour en savoir plus sur l'innovation en matière de finances publiques, rendez-vous le 4 mai prochain. Webinaire du Consortium international sur la gestion des finances publiques: L'innovation en matière de finances publiques au service du développement durable: Comment les ministères des finances peuvent-ils aider les gouvernements à planifier, budgétiser, acheter et gérer les résultats dans un monde post-pandémique ?

Il n'y a pas eu de manque de Conseils en matière de gestion des finances publiques (GFP) pendant la pandémiemais il est difficile pour les gouvernements d'établir des priorités en matière de réforme face à une telle quantité de conseils. Où les professionnels des gouvernements peuvent-ils commencer à décortiquer les bonnes idées et à se concentrer sur ce qui est important ? Nous constatons que la crise pandémique a mis en évidence des possibilités de réforme et d'innovation en matière de gestion des finances publiques afin d'améliorer la résistance aux catastrophes :

- Prise de décision grâce à des informations intégrées sur les finances et les objectifs

- Préparation aux risques par le biais d'une réforme de la planification et de la gouvernance

- Prestation de services de santé grâce à des systèmes de gestion financière interopérables

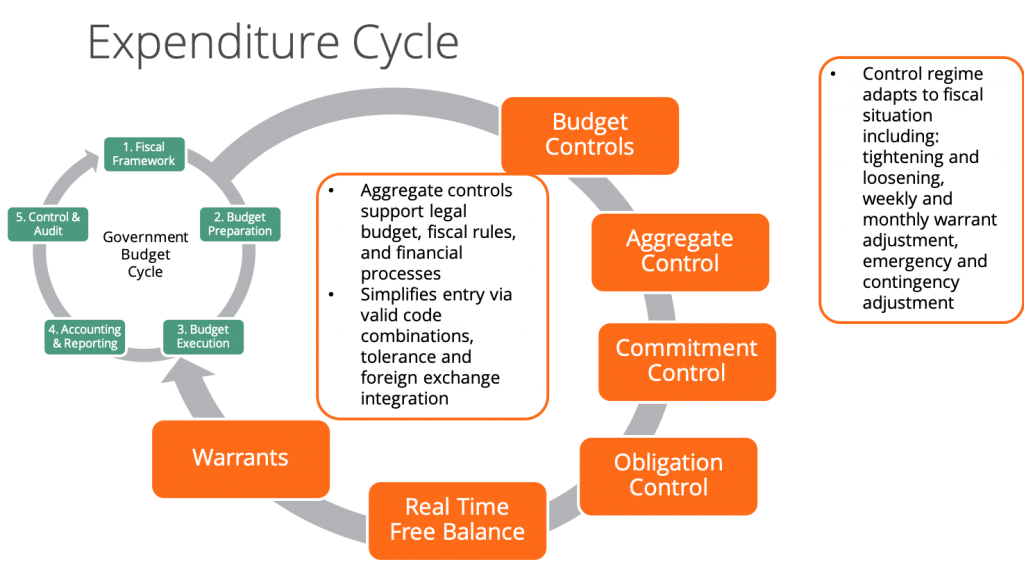

De bons systèmes de gestion des finances publiques permettent aux gouvernements de réaffecter les budgets tout en ajustant, relâchant ou renforçant temporairement les contrôles – très temporairement et dans les limites du raisonnable. Cela permet accélérer les dépenses prioritaires en cas de pandémie. Les pratiques importantes en matière de dépenses de GFP sont les suivantes :

- Clair politique de dépenses prioritaires et réallocations

- Des contrôles réorientés plutôt que dilués

- Efficace gestion des achats et des paiements

- Dépenses suivi tout au long du cycle budgétaire, y compris codification spéciale

- Retour à des contrôles plus stricts après la pandémie

Tout comme la crise financière de 2008, la pandémie de Covid-19 a le soutien à la réforme de la gestion des finances publiques s'est renforcé dans de nombreux pays. Contrairement à la crise précédente, la pandémie a motivé innovante dans la gestion des finances publiques. Les pratiques innovantes utilisées par certains gouvernements et de nombreuses entreprises technologiques sont-elles prêtes à être généralisées dans le secteur public ?

Nous constatons l'émergence de signaux d'innovation chez nos clients gouvernementaux. Nous constatons également qu'il existe un besoin important de conseils en matière d'innovation dans le domaine des finances publiques qui n'a pas été satisfait, en raison de notre spécialisation exclusive sur les gouvernements. C'est pourquoi nous présenterons notre cadre d'innovation en matière de finances publiques lors de la prochaine conférence de l'Union européenne sur l'innovation en matière de finances publiques. Webinaire ICGFM. Il s'agit notamment de savoir comment utiliser efficacement les techniques agiles et comment intégrer les priorités dans les objectifs de développement durable (ODD).

L'épreuve de vérité est que une GFP efficace, rendue possible par les systèmes sous-jacentsL'Union européenne a toujours contribué à la réaction aux catastrophes :

- Catastrophes naturelles comme les ouragans, les tremblements de terre et les tsunamis

- Crises sanitaires comme les pandémies, la sécheresse et la pénurie alimentaire

- Fragilité comme la rébellion, la révolution et le changement de régime

- Économique les chocs tels que les crises financières, les conflits commerciaux et la volatilité des prix des ressources

1. Amélioration de la prise de décision

Nous savons tous que les données brutes, les rapports compliqués et les analyses fiscales qui ne sont pas liées aux objectifs du gouvernement peuvent fausser la prise de décision. Les éléments fournis aux décideurs sont souvent tardifs, de mauvaise qualité et contradictoires pour être utiles. En outre, la gestion des performances est plus compliquée dans le secteur public que dans le secteur privé. Dans l'administration publique, il n'y a pas de bilan des profits et des pertes pour valider les mesures de performance.

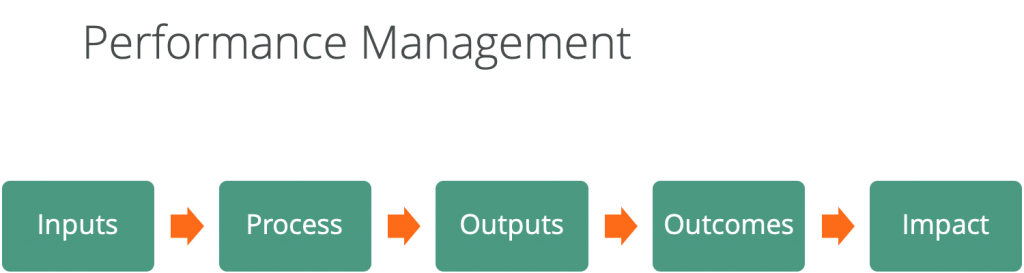

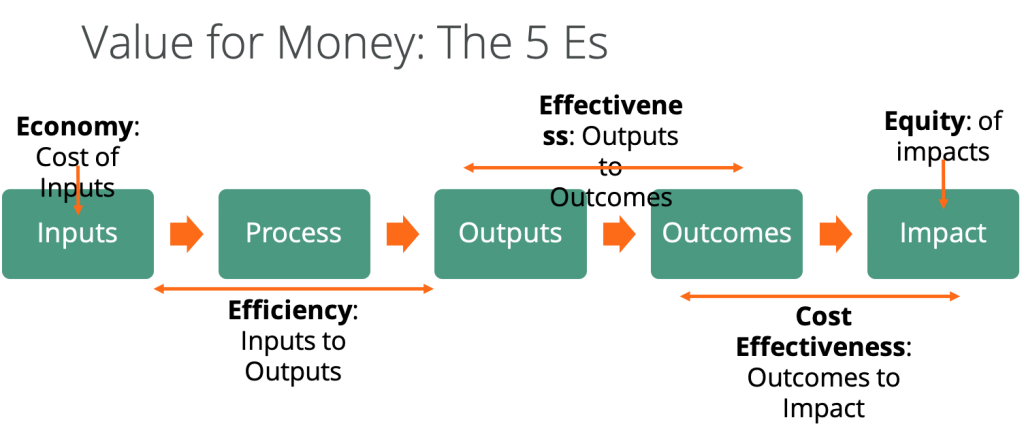

Les concepts de gestion de la performance sont partagés par les organisations des secteurs public et privé, bien que de nombreuses entreprises ne suivent pas l'"impact" :

- Entréeles ressources financières et humaines utilisées (par exemple : le coût des vaccins contre le paludisme et la part des coûts d'administration dans les hôpitaux et les cliniques)

- Processusle flux de travail et les procédures utilisés (par exemple, la manière dont les vaccins contre le paludisme sont distribués)

- Sortiele nombre de procédures achevées (par exemple : le nombre de vaccins contre le paludisme distribués)

- Résultatsle résultat du processus (par exemple : le nombre de citoyens qui ont contracté ou non le paludisme)

- Impactcontribution à l'amélioration globale de la situation des citoyens (par exemple : augmentation du nombre de jours de travail productifs et des revenus perçus grâce aux vaccins contre le paludisme)

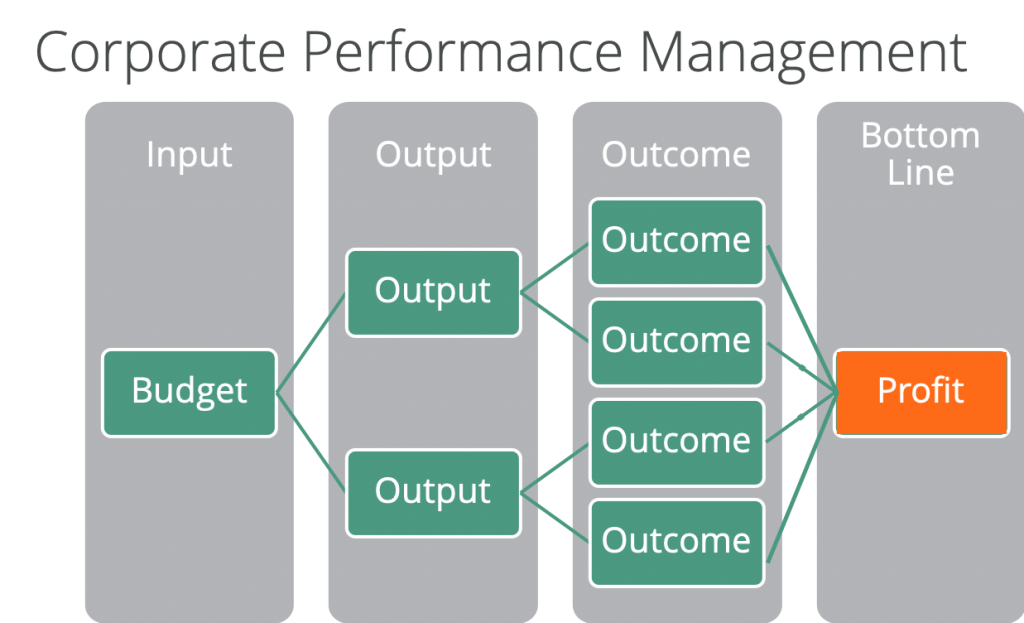

Les structures et les mesures de gestion des performances sont beaucoup plus faciles à valider dans le secteur privé. Les décideurs des entreprises se rendent compte que le fait d'atteindre de manière prédominante les objectifs de production et de résultats sans réaliser de bénéfices indique qu'il est nécessaire de modifier le système. Les structures de performance dans les administrations publiques sont beaucoup plus difficiles à valider. Il est donc d'autant plus important de disposer d'informations précises et opportunes dans l'administration publique. Il en va de même pour l'existence d'une "version unique de la vérité" dans tous les systèmes d'information.

Cela n'a pas empêché la tendance à la budgétisation axée sur les résultats et à d'autres approches de gestion de la performance gouvernementale. La mise en œuvre de la budgétisation axée sur les résultats se heurte à de nombreux obstacles :

- Menace sur le financement des programmes

- Difficulté de voir les activités se dérouler de concert dans les silos gouvernementaux

- Absence de répercussion des objectifs nationaux sur les ministères de l'agriculture

- Découvrir des mesures efficaces, plutôt que d'utiliser des mesures faciles

Performance des gouvernements est plus complexe que la performance de l'entreprise :

- Résultats sont beaucoup plus difficiles à valider au sein du gouvernement parce qu'elles ne sont pas alignées sur un résultat objectif comme le profit.

- Budgets imposer davantage de contrôles sur les dépenses publiques, notamment en limitant la marge de manœuvre des gestionnaires pour optimiser les performances, alors que les entreprises peuvent augmenter leurs dépenses pour générer davantage de revenus ou réduire leurs coûts pour diminuer leurs dépenses

- Politique conduit à des décisions axées sur les intrants (c'est-à-dire les dépenses dans la circonscription de l'homme politique) qui sont imposées aux fonctionnaires

- Finances dans le secteur public, la comptabilité d'exercice est rarement utilisée, de sorte que les mesures financières standard du secteur privé, telles que le retour sur investissement, qui pourraient aider à déterminer l'efficacité, sont difficiles à calculer.

Dans le même temps, il existe une culture de la performance en tant que cérémonie dans certains gouvernements, caractérisée par.. :

- de longs documents imprécis en "jargon gouvernemental" rationalisant les performances

- l'absence de distinction entre les réalisations et les résultats (vaguement attribués à des "résultats")

- Le cadre de performance complet change avec l'arrivée au pouvoir de nouveaux gouvernements

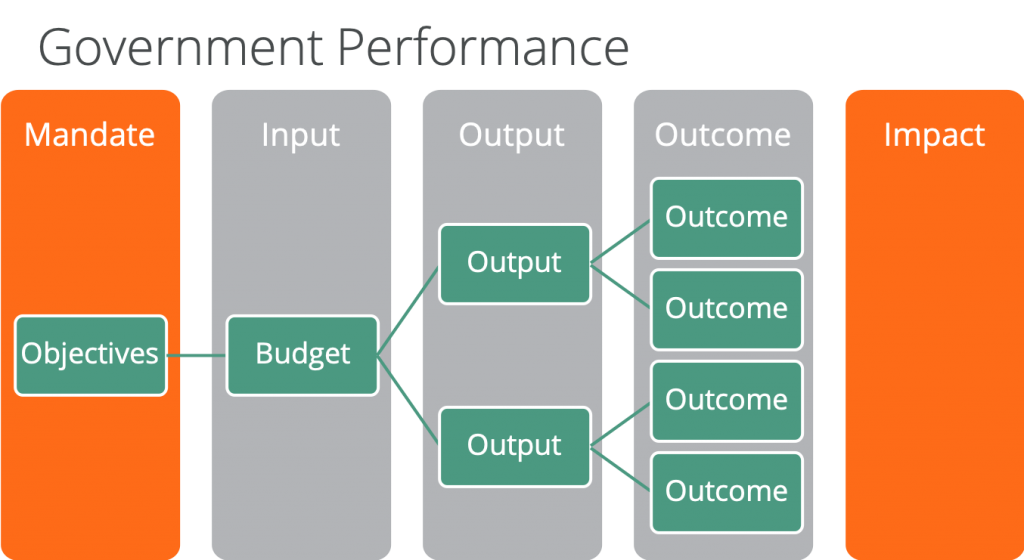

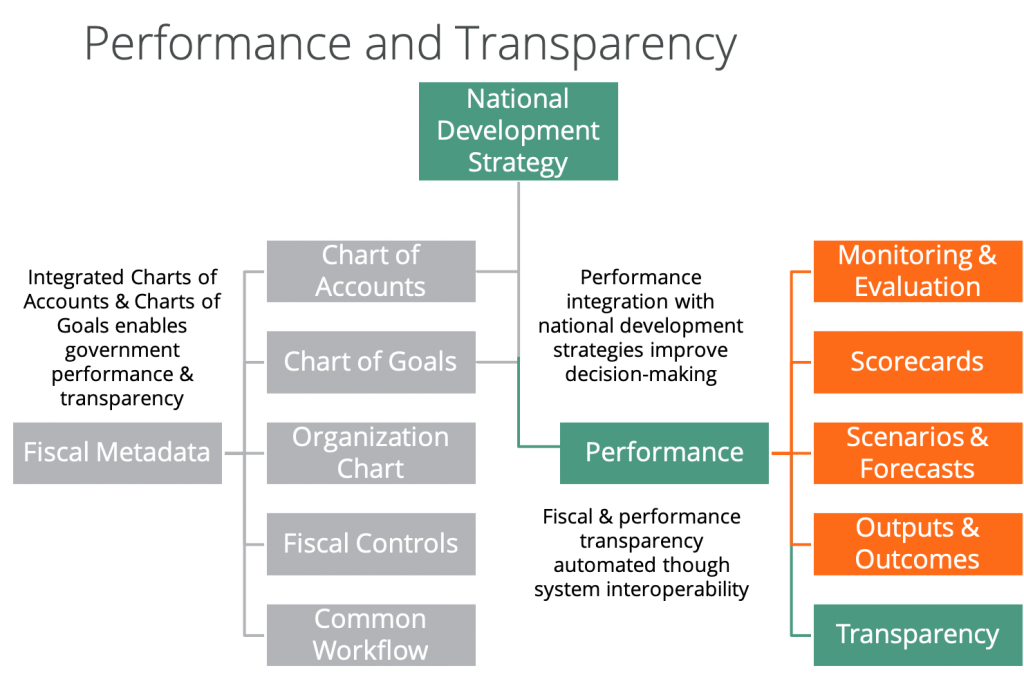

La clé de la gestion de la performance gouvernementale est l'intégration des classifications budgétaires et comptables avec les classifications de la performance. (C'est ce que nous appelons l'intégration du plan comptable avec le plan des objectifs dans la FreeBalance Accountability Suite). Budgétisation des programmes La budgétisation par programme est la première étape de cette démarche, car elle permet de répercuter les objectifs du gouvernement, tels que les piliers et les cibles, sur l'ensemble des MDA. Ce qui est puissant dans la budgétisation des programmes, c'est la visibilité des domaines dans lesquels les MDA partagent des objectifs communs. Les gouvernements suivent les dépenses par objectif. Cela permet de prendre des décisions grâce à des rapports intelligents et à une visualisation directement liée à ce qui est important.

L'autre avantage de la budgétisation par programme est son lien avec les tableaux d'objectifs. Le CdG, dans la FreeBalance Accountability Suite par exemple, aligne les objectifs de production et de résultats sur les programmes. Cela signifie que les décideurs sont en mesure d'évaluer les résultats de la politique. Cette approche soutient l'intégration de l'information dans les stratégies nationales de développement pour la gestion de la performance et la transparence fiscale.

La gestion des performances du gouvernement se répercute sur des domaines spécifiques des finances publiques tels que la gestion de la fonction publique et les marchés publics. La gestion des talents et l'évaluation des performances des fonctionnaires peuvent être directement liées aux objectifs du gouvernement. Les calculs d'optimisation des ressources pour les marchés publics complexes peuvent également être directement liés aux objectifs du gouvernement.

Enseignements tirés de l'innovation et de la réforme:

- Pour prendre des décisions efficaces, il faut disposer d'informations fiscales intégrées, précises et opportunes.

- La réforme des programmes et des performances fournit aux décideurs des éléments importants pour la réalisation des objectifs politiques.

- Les performances se répercutent sur les marchés publics, les ressources humaines et d'autres fonctions des finances publiques.

- La transparence fiscale pour renforcer la confiance des citoyens dans le gouvernement est un sous-produit attrayant de l'intégration

2. Amélioration de la préparation aux risques

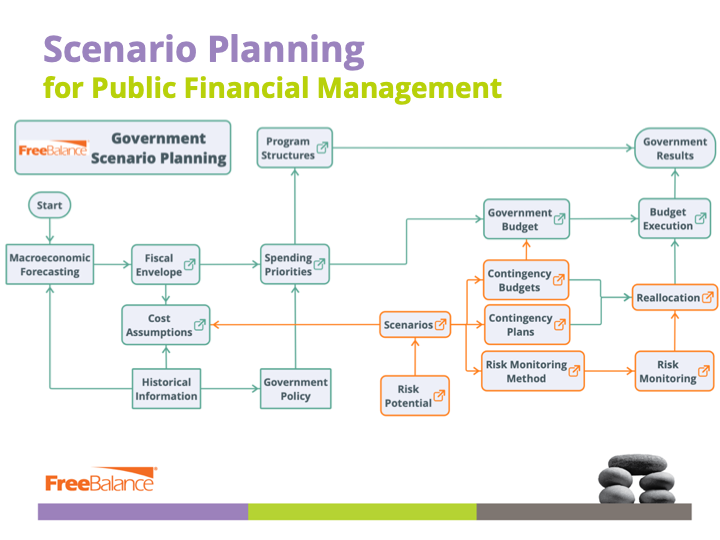

De nombreux observateurs ont qualifié la pandémie de "cygne noir"comme l'avait prédit l'Agence européenne pour la sécurité et la santé au travail. Rapport 2020 du Forum économique mondial sur les risques mondiaux. Bien que de nombreuses incertitudes subsistent, il est de plus en plus évident que les gouvernements doivent recourir à la gestion des risques et à la coopération internationale. éventualité la budgétisation à améliorer la résilience dans un monde volatil, incertain, complexe et ambigu (VUCA). La planification des risques dans la formulation des politiques et des budgets permet d'apporter des réponses budgétaires crédibles aux crises futures grâce à une planification efficace des scénarios.

{kind=link}

Une bonne planification des scénarios permet aux gouvernements de

- Évaluer l'impact d'une crise potentielle sur les finances publiques (recettes, dette, dépenses) et sur la fourniture de services aux citoyens.

- Exploiter les hypothèses de coûts pour préparer les réaffectations

- Élaborer des plans et des budgets d'urgence

- Mise en place d'une surveillance des risques pour l'alerte précoce

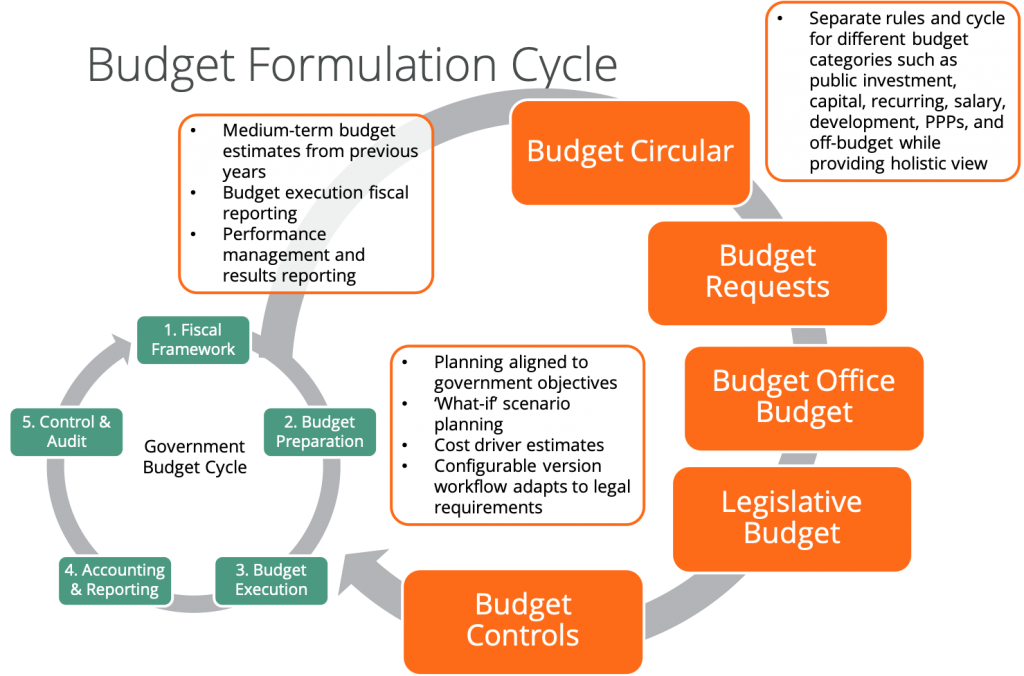

La planification de scénarios est souvent déconnectée du processus budgétaire. De nombreux gouvernements analysent les informations fiscales dans des feuilles de calcul afin d'alimenter les circulaires budgétaires. Cependant, la plupart des projections budgétaires des ministères, départements et agences (MDA) sont réalisées en dehors du processus de préparation du budget. Souvent, il n'y a pas de partage des inducteurs de coûts, des hypothèses financières ou de l'intégration des programmes.

L'innovation et la réforme doivent être durable. La planification budgétaire à moyen terme est considérée comme une bonne pratique gouvernementale. Nous pensons que les gouvernements devraient également plans de réforme à moyen terme. Ces plans glissants de 3 à 5 ans devraient laisser une place à l'innovation.

Les gouvernements ont réaffecté les dépenses pendant la pandémie et ont assoupli les contrôles des dépenses pour accélérer les achats d'urgence. Cette situation a donné lieu à des incidents de corruption dans les économies avancées et dans les pays en développement. Ces types de risques sont bien compris par la communauté de la gestion des finances publiques.

Les gouvernements peuvent réduire le risque de corruption des dépenses en

- Maintien de la séparation des tâches dans les décisions d'achat

- Assouplir temporairement les contrôles tout en suivant chaque étape du cycle des dépenses

- L'utilisation de combinaisons de codes valides et le développement de codes de comptabilité d'urgence spécifiques permettent de s'assurer que seules les entités gouvernementales autorisées dépensent.

- Analyser les dépenses en exploitant les pistes d'audit

- Des systèmes financiers et de passation de marchés entièrement interopérables afin que toutes les acquisitions soient conformes aux contrôles.

Les gouvernements sont souvent incapables de maintenir la trajectoire et la cadence nécessaires à la réforme de la GFP. La planification de la viabilité à moyen terme peut y remédier :

- Absence de progrès la lassitude face aux réformes ou la tentative de consommer plus de réformes qu'il n'est raisonnable dans les circonstances du gouvernement

- Pousser à la réforme des donateurs internationaux qui pourraient ne pas convenir aux circonstances du gouvernement

- Système national contournée par les donateurs internationaux, ce qui limite les progrès pour l'un des résultats les plus importants de la réforme de la GFP : l'intégration du budget, des dépenses et des résultats en tirant parti des systèmes nationaux.

- Mauvais séquençage de la réforme de la GFP basée sur des évaluations internationales plutôt que sur ce qui est approprié pour le contexte gouvernemental

- Limites technologiques qui rendent difficiles les réformes légitimes en raison de bases de code hautement personnalisées qui n'ont pas été conçues pour des phases de modernisation multiples

La notification du risque fiscal est une nouvelle mesure des dépenses publiques et de la responsabilité financière (PEFA) dans le cadre 2016. La nouvelle PI-10 fait partie de la Gestion des actifs et des passifs. Le PEFA identifie le besoin d'intégration des informations sur les performances : "une gestion efficace des actifs et des passifs permet de garantir que les investissements publics fournissent des services de qualité. un bon rapport qualité-prixles actifs sont enregistrés et gérés, les risques fiscaux sont identifiéset les dettes et garanties sont prudemment planifié, approuvé et contrôlé".

Enseignements tirés de l'innovation et de la réforme:

- Le Forum économique mondial et d'autres sources d'information sur les risques permettent de planifier efficacement des scénarios et de se préparer aux risques.

- La modernisation de la gestion des finances publiques pour la gestion des risques se concentre sur l'amélioration du cadre fiscal et des étapes de formulation du budget du cycle budgétaire du gouvernement.

- Un mécanisme de gouvernance peut être nécessaire pour planifier et surveiller efficacement les risques.

- Intégration des sous-systèmes de gestion financière, tels que la passation de marchés, aux systèmes d'information de gestion financière (SIGF) de base, afin de maintenir les contrôles, avec des rapports actualisés, même dans les situations d'urgence.

- Utilisation d'une approche à moyen terme de la durabilité de la PFM et du PRG pour séquencer la modernisation tout en découvrant des opportunités d'innovation

3. Amélioration de la prestation des services de santé

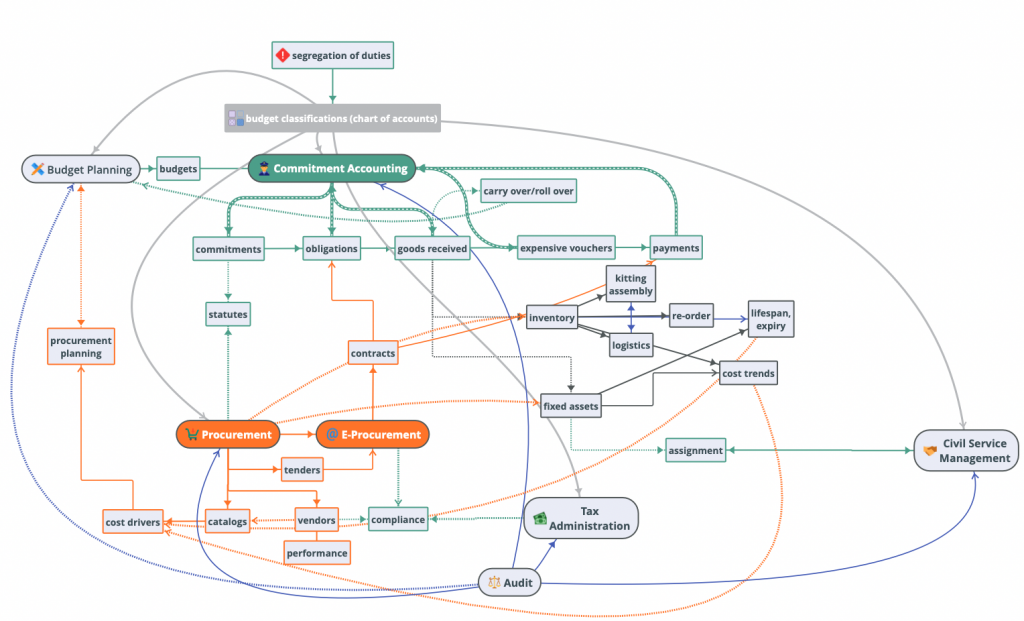

Les gouvernements ont eu du mal à gérer les achats et la prestation de services de santé pendant la pandémie. Il semble que pour chaque réussite, il y ait une poignée d'échecs. Ce qui est souvent mal compris, c'est la façon dont les fonctions des finances publiques renforcent la réponse aux situations d'urgence. Les gouvernements ont été confrontés à un manque d'interopérabilité entre les systèmes d'information financière - ce que nous appelons la planification des ressources gouvernementales (PRG). Le manque d'interopérabilité entre les systèmes d'information financière - ce que nous appelons la planification des ressources gouvernementales (PRG). le manque d'intégration entre les marchés publics électroniques (e-GP) et les principaux systèmes d'information de gestion financière (FMIS). Parmi les problèmes rencontrés figurent certains éléments décrits dans la section précédente :

- Corruption en raison de l'absence de contrôles sur l'intégration de la séparation des tâches

- Impossibilité de suivre les achats de produits de santé depuis la demande jusqu'à la consommation

- Confusion dans la réaffectation des fonds lorsque les changements de priorité en cas de pandémie n'ont pas été répercutés dans les systèmes d'information

Des systèmes de GFP efficaces interagissent pour soutenir :

- Planification crédible des achats sur la base des résultats des appels d'offres et des catalogues de fournisseurs

- Des marchés publics de la santé conformes et automatisés grâce à l'intégration de métadonnées, de contrôles et d'une séparation des tâches par rapport au système de comptabilité d'engagement et d'administration fiscale.

- Suivi automatisé des stocks et des actifs de santé, y compris l'attribution des responsabilités avec les systèmes de ressources humaines

La pandémie a réduit la confiance dans la réponse budgétaire et sanitaire des gouvernements. La transparence, rendue possible par l'interopérabilité, peut améliorer la confiance. Par exemple, de nombreux gouvernements publient des PDF mensuels. Les citoyens font-ils confiance à ces documents statiques ? Une méthode plus efficace consisterait à permettre aux citoyens d'accéder aux informations sur les marchés publics en montrant la pandémie :

- Dotations budgétaires

- Procédures de passation de marchés

- Bons de commande, prix et soumissionnaires retenus

- Localisation de l'inventaire et des actifs pertinents

- Consommation de l'inventaire sanitaire

Certains l'innovation Les idées de résilience en matière de santé sont les suivantes :

- Améliorer les dépenses stratégiques pour les marchés publics de la santé grâce à l'agrégation des dépenses, aux accords-cadres et à la passation de marchés agiles

- Traiter la santé comme un investissement social public en intégrant les budgets d'investissement et de fonctionnement

- Identifier les résultats en matière de santé et les mesures de résultats

Enseignements tirés de l'innovation et de la réforme:

- L'interopérabilité des systèmes d'information est nécessaire pour une réaction efficace en cas de crise en particulier pour les contrôles et le suivi des acquisitions

- Les systèmes interopérables permettent également d'assurer la transparence fiscale de la réponse aux crises.

- Les systèmes autonomes de passation de marchés publics en ligne empêchent l'interopérabilité nécessaire

Approche de la FreeBalance Accountability Suite

Les gouvernements s'appuient sur différents systèmes d'information de gestion financière pour soutenir les dépenses et les plans d'urgence. Les FreeBalance Accountability Suite soutiens:

Budget et planification des risques

- Exploiter les inducteurs de coûts pour soutenir la planification de scénarios et fixer des hypothèses de coûts

- Intégrer la politique à la planification par le biais de la budgétisation des programmes et de la performance

- Utiliser des perspectives pluriannuelles pour étayer le CDMT et fournir des informations sur les tendances.

- Soutenir des plans de scénarios multiples en utilisant des sous-ensembles d'informations qui peuvent être déclenchés au cours de l'exécution du budget modélisé avec de nouvelles informations réelles.

- Prise en charge de plusieurs versions de plans budgétaires qui peuvent également être analysées en cas de crise.

Bréallocations budgétaires

- Configurer de nouvelles classifications budgétaires, y compris le soutien aux programmes, pour permettre la réaffectation.

- Augmenter les budgets pour les dépenses liées à la pandémie par des transferts budgétaires basés sur les classifications budgétaires.

- Diminuer les dépenses pour les priorités moins importantes par le biais de transferts budgétaires

- Permettre la décentralisation des transferts budgétaires vers les dépenses liées à la pandémie

- Tirer parti de la budgétisation des programmes (dans le conception d'un plan comptable pluriannuel) pour mieux comprendre l'impact des transferts budgétaires sur les priorités du gouvernement

Contrôler les changements

- Configurer temporairement les contrôles d'engagement et les niveaux d'agrégation pour les dépenses en cas de pandémie

- Accélérer l'approbation des dépenses liées à la pandémie en s'adressant à un plus grand nombre de décideurs

Suivi des dépenses

- Configurer la source de fonds dans les classifications budgétaires pour suivre l'ensemble du cycle de la pandémie

- Prévoir les besoins en dépenses sur la base des tendances

- Améliorer la prise de décision grâce à l'intégration des engagements, des achats, des actifs et de l'inventaire

- Démontrer les progrès accomplis en suivant les engagements et les bons de commande en cours.

- Suivre les produits tels que les fournitures médicales et les actifs, y compris la consommation

- Créer des portails de transparence fiscale pour gagner la confiance des citoyens et des donateurs

Interopérabilité

- Conception unifiée où les composants sous-jacents sont partagés entre toutes les applications FreeBalance

- Point unique pour les contrôles, le flux de travail et les changements de métadonnées

- Une seule version de la vérité pour une prise de décision rapide et une transparence fiscale

Innovation et réforme post-pandémique

Comment les gouvernements peuvent-ils améliorer les résilience pour les crises ? Les gouvernements peuvent moderniser leur gestion budgétaire en approche progressive alignés sur le contexte de la PFM :

- Horizon 1améliorer certains processus en adaptant les investissements technologiques actuels et en augmentant l'automatisation de la prise de décision et de l'information sur la transparence fiscale pendant la pandémie

- Horizon 2l'analyse des risques et des opportunités afin d'améliorer les processus supplémentaires et l'intégration en vue de la période de reprise post-pandémique

- Horizon 3: utiliser une approche d'analyse intégrée pour identifier l'impact le plus important de la modernisation de la technologie, des processus et de la réforme juridique.

Horizon 2 est particulièrement utile pour découvrir l'innovation les possibilités de moderniser les processus et les technologies de l'administration. Les horizons 2 et 3 peuvent être éclairés par les engagements pris par les gouvernements pour soutenir les objectifs de développement durable, qui sont au cœur de la stratégie de Lisbonne. Prochain webinaire de l'ICGFM.