Además, ¿por qué hay tantas "revisiones del gasto" en los países desarrollados?

¿Por qué no los gobiernos de las economías avanzadas aprovechan las estructuras de programas y resultados para:

- ¿Responder rápidamente a las necesidades de gasto durante crisis fiscales como pandemias y crisis económicas?

- ¿Ajustar fácilmente las prioridades de gasto en función de los resultados reales?

- ¿reorientar rápidamente las prioridades de gasto en función de las promesas políticas de los nuevos gobiernos en el poder?

Contexto: se trata de una crítica a la respuesta de las finanzas públicas de los países del G7 y la OCDE para seguir las prioridades de los gobiernos

- No se trata de un dogma político, sino de aprovechar las buenas prácticas de gestión de las finanzas públicas para apoyar las prioridades del gobierno.

Considerar la respuesta a la pandemia¿Cuál es el misterio de la reasignación? ¿No debería ser la reasignación una simple adaptación técnica? Los gobiernos de las economías avanzadas parecen apoyar la mayoría de los requisitos previos:

- presupuesto por programas

- presupuestación por resultados

- marcos para casos empresariales

- contabilidad por el principio de devengo (principalmente por el principio de devengo modificado)

Sin embargo,Sin embargo, muchos de estos países no parecen preparados para reasignar fondos rápidamente para hacer frente a la crisis.

- o, reasignación flexible a medida que se dispone de nueva información

Curiosamenteel primer año de Herramienta de evaluación de programas utilizado en el gobierno federal estadounidense descubrió que 50% de los programas estaban clasificados "resultados no demostrados“

Una visión alternativa: la reasignación presupuestaria eficaz y la contratación rápida que aprovechan los sistemas eficaces de gestión de las finanzas públicas se han ahogado en la politización pandémica excesiva

- quizás estos gobiernos han utilizado presupuesto por programas efectivamente

¿Por qué la presupuestación por programas no siempre conduce a la presupuestación por resultados?

Comprobación de la realidad: la gestión del rendimiento es mucho más difícil en la administración pública que en el sector privado

- no hay una cuenta de resultados que valide las medidas y los indicadores de rendimiento

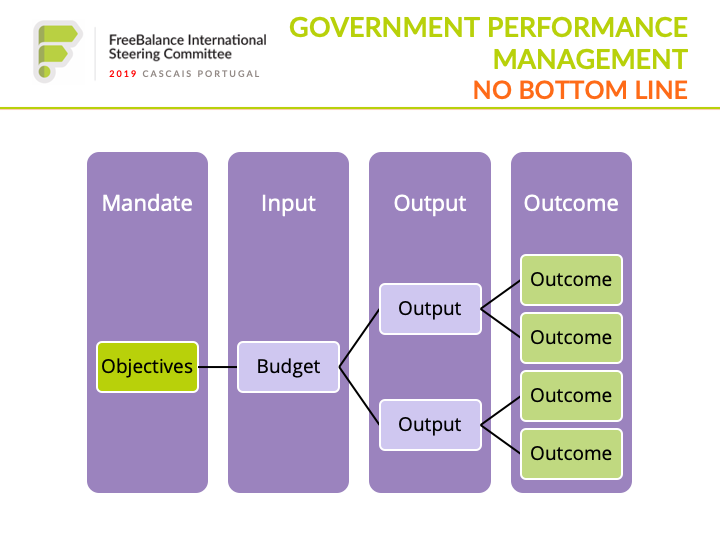

- los productos son relativamente fáciles de medir, los resultados muy difíciles, debido al tiempo que se tarda en obtenerlos (normalmente más de un año) y a los efectos externos que escapan a la influencia gubernamental

Entre los retos a los que se enfrenta la gestión del rendimiento de las administraciones públicas figuran los siguientes

- Alcance y escala: Los gobiernos gestionan más "líneas de negocio" que cualquier empresa

- Alcance: Los gobiernos no tienen un balance final definitivo, como los beneficios.

- Alcance: Los presupuestos deben estar vinculados a los resultados porque los gobiernos llevan una contabilidad de compromiso

- Escala: La transmisión en cascada de objetivos complejos a través de los MDA y las divisiones a los funcionarios individuales es compleja porque hay muchos funcionarios

El rendimiento de las administraciones públicas es más complejo que el de las empresas:

- Resultados son mucho más difíciles de validar en la administración pública porque no se ajustan a un criterio objetivo como el beneficio.

- Presupuestos imponer más controles sobre el gasto público, incluida la restricción de la flexibilidad de los gestores para optimizar el rendimiento, mientras que las empresas pueden aumentar el gasto para generar más ingresos o recortar costes para reducir gastos

- Política impulsa decisiones centradas en los insumos (es decir, el gasto en el distrito del político) que se imponen a los funcionarios públicos

- Finanzas En el sector público rara vez se lleva una contabilidad de ejercicio completa, por lo que resulta difícil calcular medidas financieras estándar del sector privado, como el rendimiento de la inversión, que podrían ayudar a determinar la eficacia.

Mientras tanto, en algunos gobiernos existe una cultura de la actuación como ceremonia, caracterizada por:

- largos e imprecisos documentos "gubernamentales" que racionalizan el rendimiento

- falta de separación entre productos y resultados (atribuyéndolos vagamente como "resultados")

- el marco completo de actuación cambia cuando llegan nuevos gobiernos al poder

¿Qué lecciones pueden aprender los gobiernos de los países en desarrollo y en vías de desarrollo?

¿Cómo puede el gobierno desarrollar estructuras de actuación pertinentes que se adapten a las perturbaciones económicas y a los cambios de gobierno?

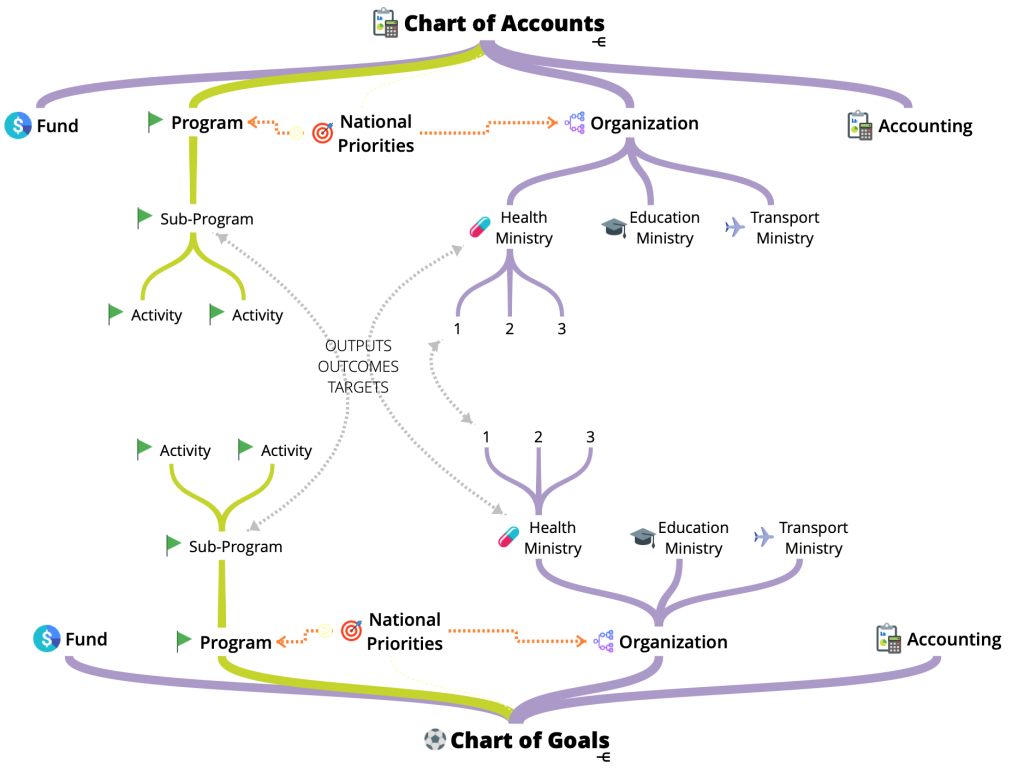

- ajustar el gasto a las estrategias nacionales de desarrollo dentro de las clasificaciones presupuestarias y contables

- aprovechar la presupuestación por programas en todos los Ministerios, Departamentos y Agencias para definir los fines del gasto, en lugar de estructuras de prioridades separadas

- integrar los objetivos de rendimiento ("cuadro de objetivos") con las clasificaciones presupuestarias y contables ("cuadro de cuentas")

Por qué es importante para las finanzas públicas es la capacidad de reasignación para responder a las crisis y a los cambios de gobierno:

- modificar los planes de gasto en función de los cambios de prioridades y las pruebas

- reestructurar las clasificaciones de programas o prestaciones (si hay un COA y un COG plurianuales)

Gestión del rendimiento empresarial (CPM) es una categoría de herramientas que incluye informes, cuadros de mando, presupuestos y extracción de datos. Son herramientas útiles. Sin embargo, las herramientas comerciales de CPM diseñadas para el sector privado a menudo carecen de la funcionalidad necesaria para el gobierno:

- Presupuesto preparación en la que la información sobre resultados está directamente vinculada a la creación de presupuestos y controles financieros

- Previsión donde se comparan los gastos con los resultados durante el ejercicio fiscal para permitir mejoras en el rendimiento y garantizar al mismo tiempo que no se sobrepasan los presupuestos.

- Macroeconomía datos en los que la información económica clave se ajusta al marco "macrofiscal" y a los KPI

- Transparencia donde los objetivos y resultados del gobierno se facilitan de forma transparente a la sociedad civil, el tipo de información que incluso las empresas públicas consideran secretos comerciales.

Otras lecciones incluyen:

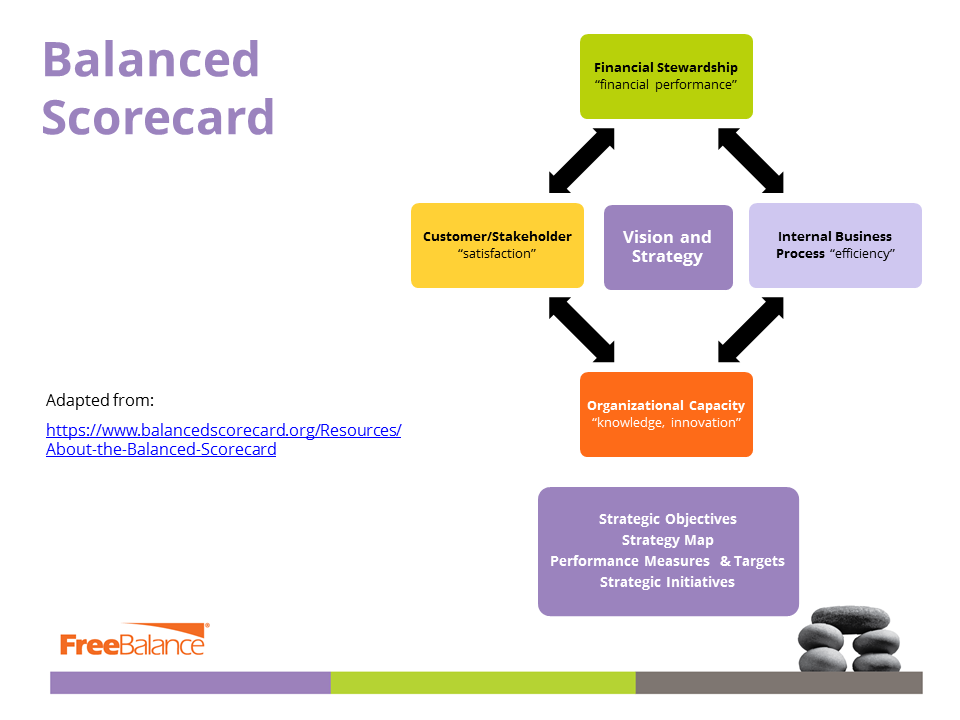

- Prácticas del sector privado como Objetivos y principales resultados (OKRs) y los Cuadro de mando integral puede aplicarse en la administración pública

- “Desviación positiva"es un método más eficaz para obtener conceptos de rendimiento que las "mejores prácticas".

- Múltiples métodos para medir eficazmente los resultados

Para llevar: presupuesto por programas es la puerta de entrada a la presupuestación orientada al rendimiento/los resultados

- proporciona la base de metadatos para la gestión del rendimiento

- permite reasignaciones políticas y de emergencia

- permite tomar decisiones basadas en pruebas