L'automatisation complète du cycle budgétaire améliore considérablement l'exécution du budget, ce qui permet aux gouvernements d'obtenir de meilleurs résultats.

La gestion des finances publiques (GFP) est axée sur le budget. Le budget représente la concrétisation juridique des intentions du gouvernement. Les organisations gouvernementales utilisent des applications logicielles pour gérer le cycle budgétaire et, au cours des dernières années, nous avons observé une tendance vers des systèmes de GFP unifiés et intégrés. Aujourd'hui, les gouvernements doivent faire en sorte que l'ensemble du cycle budgétaire soit couvert par leur système intégré de gestion financière (IFMIS) s'ils veulent atteindre leurs objectifs en matière de PFM.

Comment le PRG de FreeBalance soutient le cycle budgétaire

Le site de FreeBalance Planification des ressources publiques (GRP) - le système FreeBalance Accountability Suite™ - soutient l'ensemble du cycle budgétaire permet une gestion plus efficace des finances publiques :

- Lier les processus budgétaires et comptables pour s'assurer que les dépenses correspondent parfaitement à la loi budgétaire

- Identifier les résultats des exercices précédents afin d'améliorer les résultats de l'année en cours

- Intégrer les prévisions, les tendances et les engagements pour améliorer l'utilisation de la trésorerie et des investissements

- Déterminer des indicateurs de performance clés pour améliorer l'exécution du budget

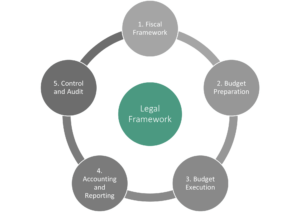

Qu'est-ce qu'un cycle budgétaire ?

Le cycle budgétaire se compose de trois étapes principales :

- Préparation du budget ou Formulation où les objectifs du gouvernement sont traduits en budgets et en crédits. Le processus de préparation du budget comprend des comparaisons avec les budgets, les réalisations et les résultats de l'année précédente. Des budgets pluriannuels sont généralement préparés car de nombreuses initiatives et programmes nécessitent plusieurs années avant que les résultats puissent être mesurés de manière efficace. Il y a souvent plusieurs propositions de budget avant l'approbation législative et la création de la loi budgétaire.

- Exécution du budget représente les fonctions de gestion des finances publiques qui sont centrées sur le budget et ne sont pas comptabilisées dans la comptabilité traditionnelle. Cela comprend jusqu'à deux niveaux d'engagements ou de charges qui mettent de côté des fonds du budget. Il s'agit également d'ajuster les budgets pour tenir compte des changements macroéconomiques, de la disponibilité des liquidités, des écarts budgétaires prévus et des besoins inattendus. Les fonds budgétaires sont transférés sur la base des exigences légales du gouvernement.

- Gestion et rapports financiers représente les fonctions de gestion des finances publiques qui sont généralement prises en charge par la comptabilité traditionnelle du secteur privé. Les recettes et les dépenses sont comptabilisées dans les grands livres appropriés. Les recettes et les dépenses sont comptabilisées si le gouvernement utilise une forme de comptabilité d'exercice. Les chèques du gouvernement et les transferts électroniques de fonds sont pris en charge.

Les fonctions budgétaires importantes sont souvent absentes des systèmes gouvernementaux

Certains éléments du cycle budgétaire ne sont généralement pas automatisés ou entièrement pris en charge dans les systèmes ERP gouvernementaux. Cependant, comme le système GRP de FreeBalance est conçu spécifiquement pour les gouvernements, tous ces éléments sont inclus dans le système GRP de FreeBalance. FreeBalance Accountability Suite™.

Gestion de l'aide

La gestion de l'aide n'est souvent pas intégrée dans les systèmes de préparation, d'exécution ou de gestion du budget. Cela signifie que pour de nombreux gouvernements qui reçoivent des fonds de partenaires et des transferts intergouvernementaux, ces montants ne sont en aucune façon comptabilisés dans le SIGIF. Cela limite la capacité du gouvernement à planifier efficacement, en particulier si les programmes se chevauchent. Cela empêche également le gouvernement de mesurer efficacement les résultats et contrevient aux conditions attachées à ces fonds.

Prévisions

La prévision des écarts budgétaires et l'exécution de scénarios sont souvent reléguées à des applications de feuilles de calcul reposant sur l'exportation de données. Les écarts budgétaires prévus devraient être présentés aux utilisateurs du SIGIF en temps réel afin d'améliorer la prise de décision. La planification de scénarios pour déterminer l'impact des échanges de devises, des prix des biens communs ou des modifications des conventions collectives devrait être intégrée dans le système, de la préparation à l'exécution du budget.

Engagements et obligations

Les engagements et les obligations ne sont parfois pas pris en charge dans les systèmes publics. Un engagement (ou engagement souple ou pré-engagement) est utilisé pour identifier le début d'un cycle de dépenses, par exemple lorsqu'une demande d'achat est produite. Une obligation (ou engagement ferme ou encombrement) est utilisée pour identifier le moment où le gouvernement a conclu un accord contractuel tel que l'émission d'un bon de commande. Les administrations qui suivent ces deux étapes peuvent mieux prévoir les écarts budgétaires et les besoins de trésorerie.

Systèmes de gestion des liquidités et de la dette

Les systèmes de gestion de la trésorerie et de la dette ne sont souvent pas intégrés dans le SIGIF. Cela empêche les gouvernements d'utiliser efficacement les liquidités pour générer des intérêts. Cela empêche les gouvernements de suivre efficacement les obligations liées à la dette et d'ajuster les budgets.

Sous-systèmes de recettes et de dépenses

Les sous-systèmes de recettes et de dépenses ne sont souvent pas intégrés. Les gouvernements peuvent être confrontés à des recettes fiscales inférieures aux prévisions. Cela nécessite des ajustements budgétaires pour refléter les règles de déficit budgétaire et les besoins de trésorerie.

Recettes extrabudgétaires et parastatales

Les recettes et les dépenses extrabudgétaires et parapubliques ne sont souvent pas intégrées à l'information financière du gouvernement. Le gouvernement peut ne pas avoir le contrôle budgétaire de toutes les entités ou de tous les centres budgétaires. Néanmoins, le gouvernement peut bénéficier des recettes perçues, est obligé de combler les déficits budgétaires ou est soumis à des conditions de la part de partenaires extérieurs.

L'automatisation de l'ensemble du cycle budgétaire facilite la prise de décision

Les organisations gouvernementales s'orientent vers une prise en charge complète de l'ensemble du cycle budgétaire. L'automatisation complète du cycle budgétaire fournit les informations nécessaires aux décideurs. Elle permet d'effectuer des comparaisons sur plusieurs années et entre les gouvernements et améliore considérablement l'exécution du budget, ce qui permet aux gouvernements d'obtenir de meilleurs résultats.