La innovación en las finanzas públicas prospera en todo el mundo, impulsada por la crisis de los covid-19

Obtenga más información sobre la innovación en las finanzas públicas en el próximo 4 de mayo. Seminario web del Consorcio Internacional de Gestión Financiera Gubernamental: Innovación en las finanzas públicas para el desarrollo sostenible: ¿Cómo pueden los ministerios de finanzas ayudar a los gobiernos a planificar, presupuestar, adquirir y gestionar resultados en un mundo post-pandémico?

No han faltado Asesoramiento sobre gestión de las finanzas públicas durante la pandemiapero es difícil para los gobiernos priorizar las reformas con tantos consejos. ¿Por dónde pueden empezar los profesionales de los gobiernos a desgranar las buenas ideas y centrarse en lo importante? Vemos que la crisis pandémica ha sacado a la luz oportunidades de reforma e innovación de la gestión de las finanzas públicas para mejorar la resiliencia ante las catástrofes:

- Toma de decisiones mediante información fiscal y de objetivos integrada

- Preparación ante los riesgos mediante la reforma de la planificación y la gobernanza

- Prestación de servicios sanitarios mediante sistemas interoperables de gestión financiera

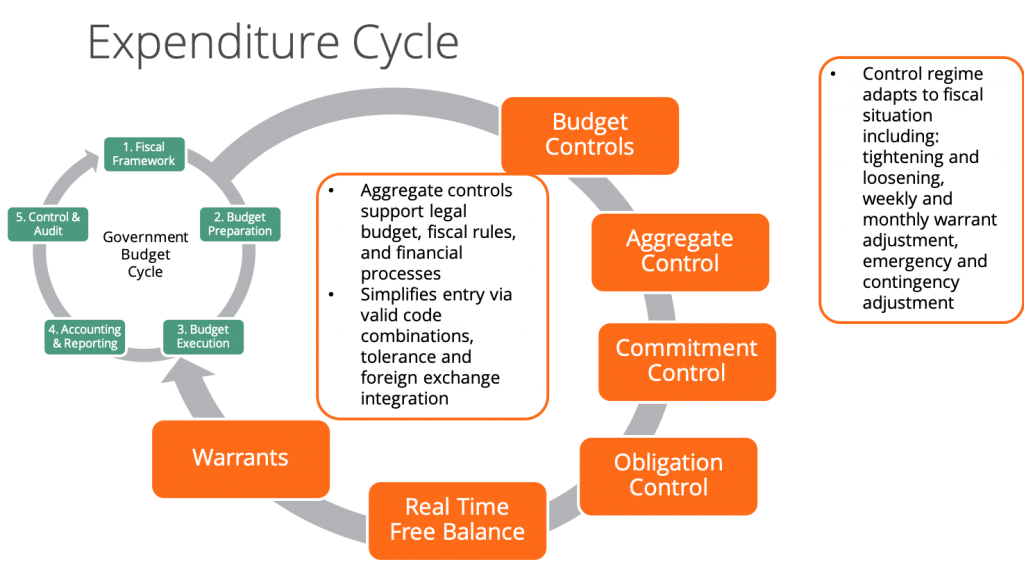

Los buenos sistemas de gestión de las finanzas públicas permiten a los gobiernos reasignar presupuestos ajustando, relajando o reforzando temporalmente los controles – muy temporalmente y dentro de lo razonable. Esto permite acelerar el gasto prioritario en pandemias. Entre las prácticas de gasto importantes de la GFP se incluyen:

- Claro política de gasto prioritario y reasignaciones

- Controles reorientados en lugar de diluidos

- Eficaz gestión de compras y pagos

- Gastos seguimiento a lo largo del ciclo presupuestario, incluyendo codificación especial

- Volver a controles más estrictos tras la pandemia

Al igual que la crisis financiera de 2008, la pandemia de Covid-19 ha apoyo unificado a la reforma de la gestión de las finanzas públicas en muchos países. A diferencia de la crisis anterior, la pandemia ha motivado innovador en la gestión de las finanzas públicas. ¿Están preparadas las prácticas innovadoras utilizadas por algunos gobiernos y muchas empresas tecnológicas para su generalización en el sector público?

Observamos señales emergentes de innovación entre nuestros clientes gubernamentales. También vemos una importante necesidad insatisfecha de orientación para la innovación en las finanzas públicas gracias a nuestro enfoque exclusivo en las administraciones públicas. Por eso compartiremos nuestro Marco de Innovación para las Finanzas Públicas en la próxima Seminario web del ICGFM. Esto incluye cómo utilizar eficazmente técnicas ágiles y cómo integrar las prioridades con los Objetivos de Desarrollo Sostenible (ODS).

Comprobación de la realidad es que una gestión eficaz de las finanzas públicas, facilitada por los sistemas subyacentessiempre ha ayudado en la respuesta a las catástrofes:

- Catástrofes naturales como huracanes, terremotos y tsunamis.

- Crisis sanitarias como pandemias, sequías y escasez de alimentos.

- Fragilidad como la rebelión, la revolución y el cambio de régimen

- Económico crisis financieras, conflictos comerciales y volatilidad de los precios de los recursos.

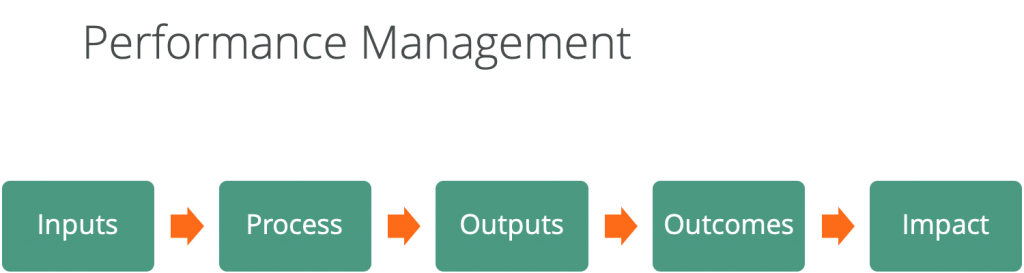

1. Mejora de la toma de decisiones

Todos sabemos que los datos brutos, los informes complicados y los análisis fiscales que no guardan relación con los objetivos del gobierno pueden desviar la toma de decisiones. Los datos que se facilitan a los responsables de la toma de decisiones suelen llegar tarde, ser de baja calidad y contradictorios para ser de utilidad. Además, la gestión del rendimiento es más complicada en el sector público que en el privado. En la administración pública no existe una cuenta de resultados que valide las medidas de rendimiento.

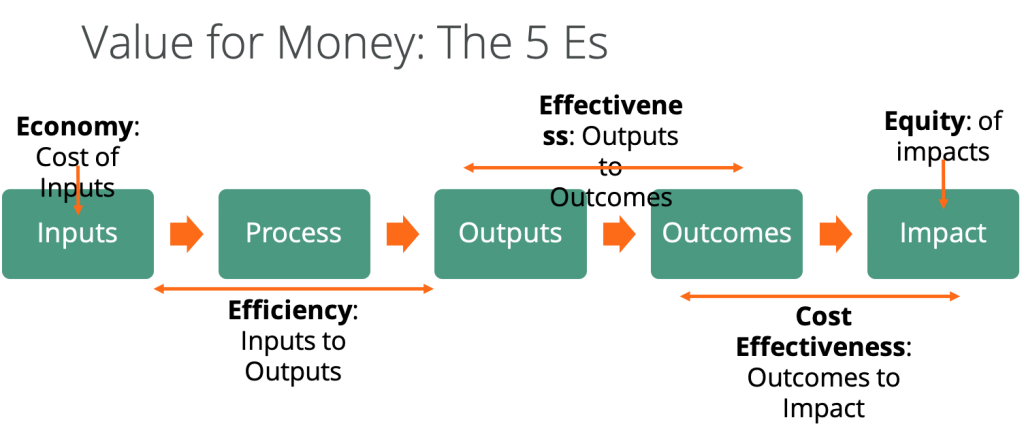

Los conceptos de gestión del rendimiento son compartidos por organizaciones de los sectores público y privado, aunque muchas empresas no hacen un seguimiento del "impacto":

- Entradarecursos financieros y humanos utilizados (por ejemplo: coste de las vacunas contra la malaria y parte de los costes hospitalarios y clínicos para su administración)

- Procesoflujo de trabajo y procedimientos utilizados (por ejemplo: cómo se distribuyen las vacunas contra la malaria)

- Salidarecuento de procedimientos completados (por ejemplo: el número de vacunas contra la malaria distribuidas)

- Resultadosresultado del proceso (por ejemplo: número de ciudadanos que contrajeron o no la malaria)

- Impactocontribución a la mejora general de los ciudadanos (por ejemplo: aumento de los días productivos trabajados y de los ingresos percibidos gracias a las vacunas contra la malaria)

Las estructuras y medidas de gestión del rendimiento son mucho más fáciles de validar en el sector privado. Los responsables de las empresas se dan cuenta de que cumplir las medidas de producción y resultados sin obtener beneficios indica la necesidad de cambiar el sistema. Las estructuras de rendimiento en la administración pública son mucho más difíciles de validar. Por eso es mucho más importante disponer de información precisa y oportuna. Al igual que disponer de una "única versión de la verdad" en todos los sistemas de información.

Esto no ha frenado la tendencia hacia la presupuestación basada en resultados y otros enfoques de gestión del rendimiento gubernamental. Hay muchos obstáculos para aplicar la presupuestación basada en resultados:

- Amenaza la financiación de los programas

- Dificultad para coordinar las actividades de las distintas administraciones públicas

- Falta de transmisión en cascada de los objetivos nacionales a los MDA

- Descubrir medidas eficaces, en lugar de utilizar medidas fáciles

Actuación del Gobierno es más complejo que el rendimiento empresarial:

- Resultados son mucho más difíciles de validar en la administración pública porque no se ajustan a un criterio objetivo como el beneficio.

- Presupuestos imponer más controles sobre el gasto público, incluida la restricción de la flexibilidad de los gestores para optimizar el rendimiento, mientras que las empresas pueden aumentar el gasto para generar más ingresos o recortar costes para reducir gastos

- Política impulsa decisiones centradas en los insumos (es decir, el gasto en el distrito del político) que se imponen a los funcionarios públicos

- Finanzas En el sector público rara vez se lleva una contabilidad de ejercicio completa, por lo que resulta difícil calcular medidas financieras estándar del sector privado, como el rendimiento de la inversión, que podrían ayudar a determinar la eficacia.

Mientras tanto, en algunos gobiernos existe una cultura de la actuación como ceremonia, caracterizada por:

- largos e imprecisos documentos "gubernamentales" que racionalizan el rendimiento

- falta de separación entre productos y resultados (atribuyéndolos vagamente como "resultados")

- el marco completo de actuación cambia cuando llegan nuevos gobiernos al poder

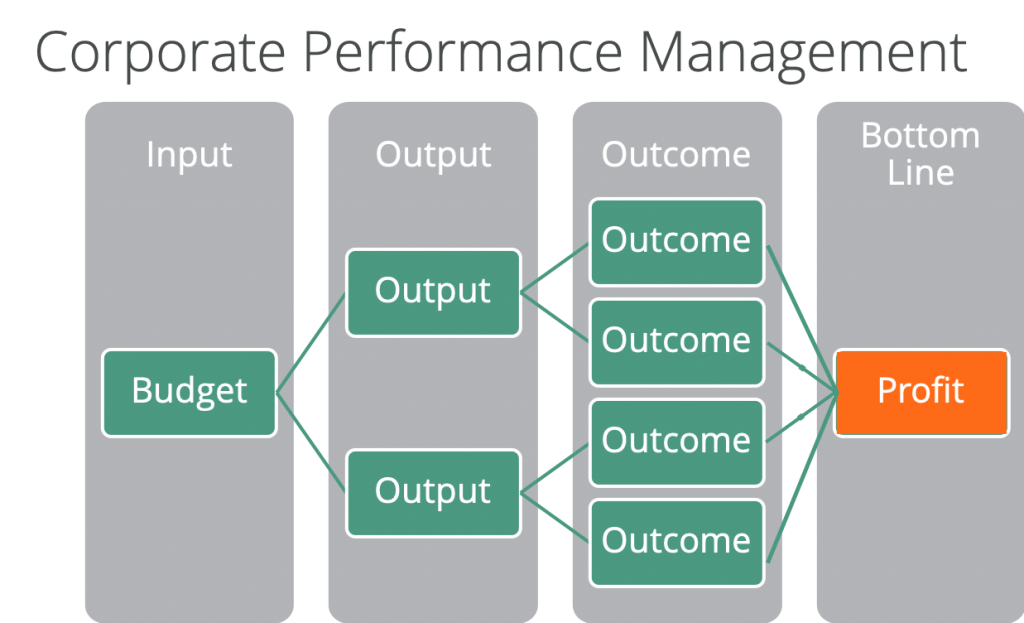

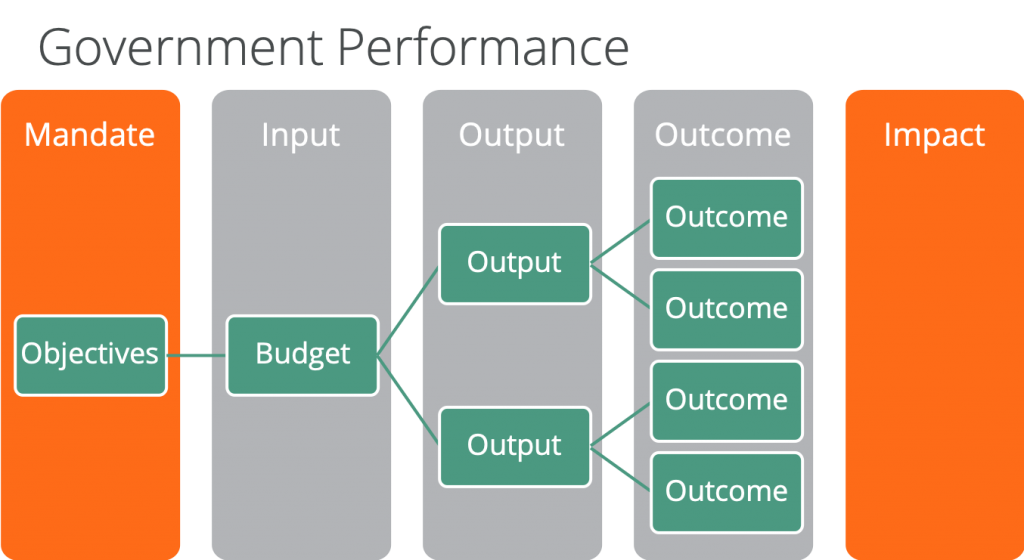

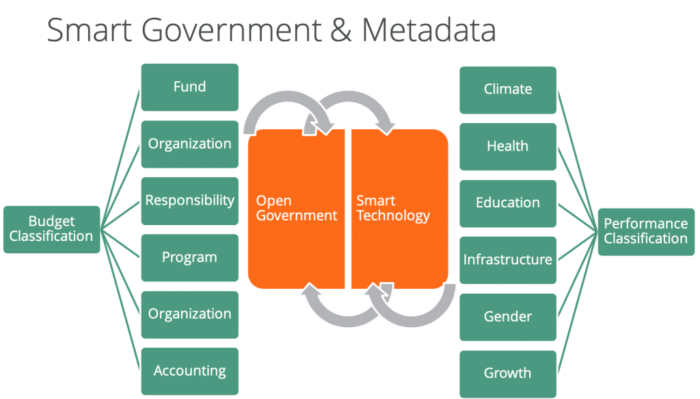

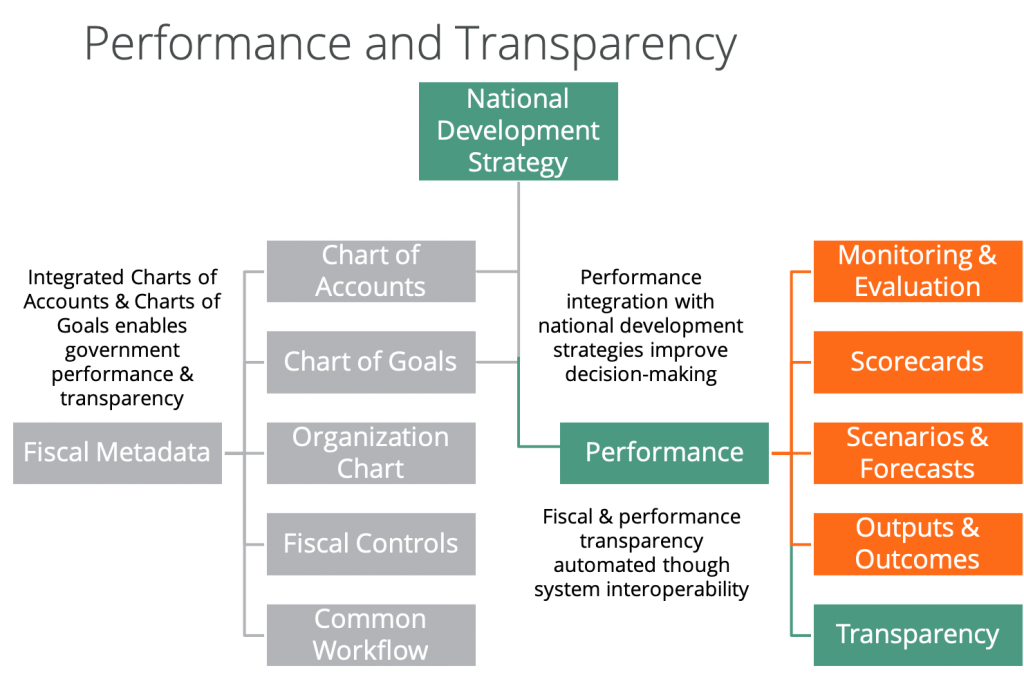

La clave de la gestión del rendimiento gubernamental es integrar las clasificaciones presupuestarias y contables con las clasificaciones de rendimiento. (En FreeBalance Accountability Suite llamamos a esto integrar el Plan de Cuentas con el Plan de Objetivos). Presupuestación por programas es el primer paso para ello, ya que los objetivos del gobierno, como los pilares y las metas, se distribuyen en cascada entre los MDA. Lo mejor de la presupuestación por programas es la visibilidad de los objetivos comunes de los MDA. Los gobiernos hacen un seguimiento del gasto por objetivos. Esto facilita la toma de decisiones con informes inteligentes y visualización vinculada directamente a lo que es importante.

La otra ventaja de la presupuestación por programas es su vinculación con las tablas de objetivos. La CoG, en el paquete de rendición de cuentas de FreeBalance por ejemplo, alinea los objetivos de productos y resultados con los programas. Esto significa que los responsables de la toma de decisiones pueden evaluar los resultados de las políticas. Este enfoque apoya la integración de la información con las estrategias nacionales de desarrollo para la gestión del rendimiento y la transparencia fiscal.

La gestión del rendimiento de la Administración se extiende a ámbitos específicos de las finanzas públicas, como la gestión de la función pública y la contratación pública. La gestión del talento y la evaluación del rendimiento de los funcionarios pueden vincularse directamente a los objetivos de la Administración. Los cálculos de la relación calidad-precio de las adquisiciones complejas también pueden vincularse directamente a los objetivos de la Administración.

Innovación y reforma: lecciones aprendidas:

- Una toma de decisiones eficaz requiere pruebas fiscales integradas, precisas y oportunas

- La reforma de los programas y los resultados proporciona a los responsables de la toma de decisiones lo esencial para los objetivos políticos

- El rendimiento se transmite en cascada a la contratación, los recursos humanos y otras funciones de las finanzas públicas.

- Transparencia fiscal para aumentar la confianza de los ciudadanos en la Administración es un atractivo subproducto de la integración

2. Mejora de la preparación ante los riesgos

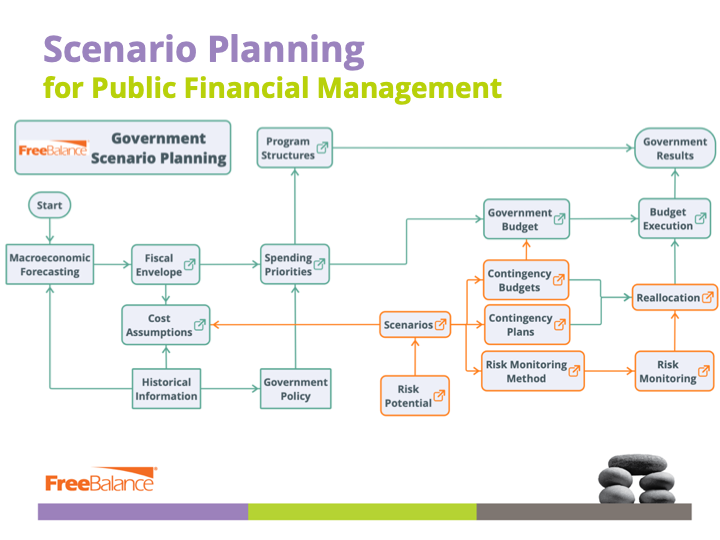

Muchos observadores caracterizaron la pandemia como un inesperado "cisne negro"según lo previsto por el Informe sobre Riesgos Mundiales 2020 del Foro Económico Mundial. Aunque sigue habiendo mucha incertidumbre, cada vez es más evidente que los gobiernos necesitan utilizar la gestión de riesgos y la contingencia presupuestar para mejorar la resistencia en un mundo volátil, incierto, complejo y ambiguo (VUCA). La planificación de riesgos en la formulación de políticas y presupuestos conduce a respuestas fiscales creíbles ante futuras crisis gracias a una planificación eficaz de escenarios.

{kind=link}

Una buena planificación de escenarios permite a los gobiernos

- Evaluar el impacto de una posible crisis en las finanzas públicas (ingresos, deuda, gastos) y en la prestación de servicios a los ciudadanos.

- Aprovechar las hipótesis de costes para preparar las reasignaciones

- Elaborar planes de contingencia y presupuestos

- Establecer una vigilancia de los riesgos para una alerta rápida

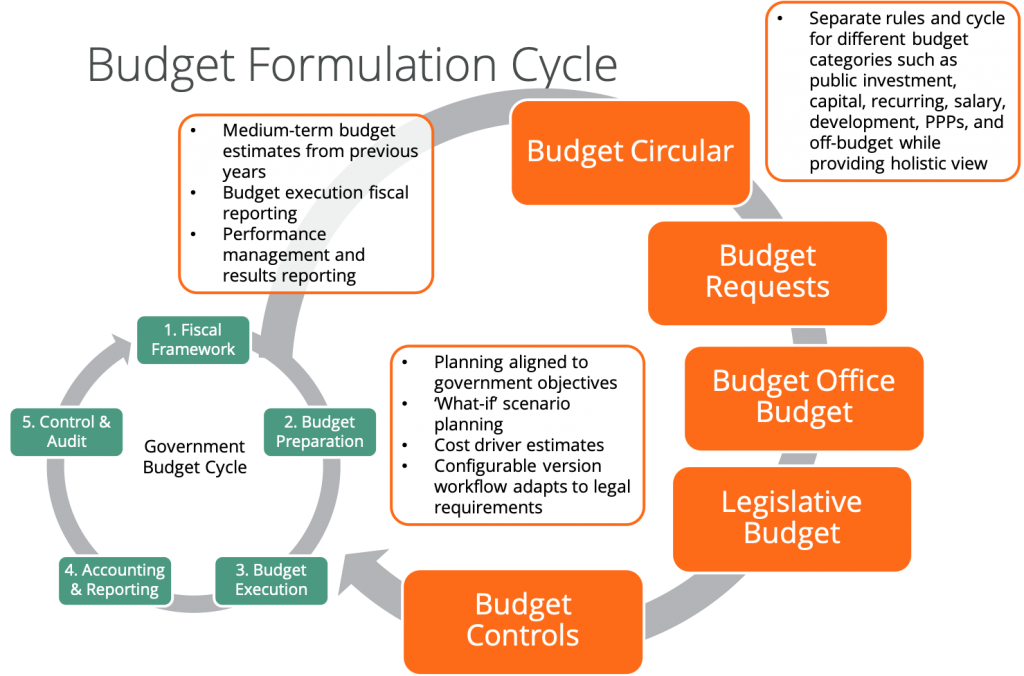

La planificación de escenarios suele estar desconectada del proceso presupuestario. Muchos gobiernos analizan la información fiscal en hojas de cálculo para informar las circulares presupuestarias. Sin embargo, la mayoría de las proyecciones presupuestarias de los Ministerios, Departamentos y Agencias (MDA) se realizan fuera del proceso de elaboración del presupuesto. A menudo no se comparten los inductores de costes, los supuestos financieros ni la integración de programas.

La innovación y la reforma deben ser sostenible. La planificación presupuestaria a medio plazo se considera una buena práctica gubernamental. Creemos que los gobiernos también deberían construir planes de reforma a medio plazo. Estos planes renovables de 3 a 5 años deben dejar espacio para la innovación.

Los gobiernos han reasignado el gasto durante la pandemia y han relajado los controles del gasto para acelerar las adquisiciones de emergencia. Esto ha provocado incidentes de corrupción desde las economías avanzadas hasta los países en desarrollo. Este tipo de riesgos son bien conocidos en la comunidad de gestión de las finanzas públicas.

Los gobiernos pueden reducir el riesgo de corrupción en el gasto

- Mantener la separación de funciones en las decisiones de contratación pública

- Aflojar los controles temporalmente mientras se hace un seguimiento de cada etapa del ciclo del gasto

- Aprovechar las combinaciones de códigos válidas y desarrollar códigos específicos de contabilidad de emergencia para garantizar que sólo gastan las entidades gubernamentales autorizadas.

- Analizar el gasto aprovechando las pistas de auditoría

- Sistemas financieros y de contratación totalmente interoperables para que todas las adquisiciones cumplan los controles.

Los gobiernos son a menudo incapaces de mantener una trayectoria y una cadencia necesarias para la reforma de la gestión de las finanzas públicas. La planificación de la sostenibilidad a medio plazo puede superarlo:

- Falta de progreso de la fatiga de la reforma o de intentar consumir más reforma de lo razonable en las circunstancias del gobierno.

- Impulsar la reforma de donantes internacionales que podrían no ser apropiadas para las circunstancias del gobierno.

- Sistema nacional la omisión por parte de los donantes internacionales limita el progreso de uno de los resultados más importantes de la reforma de la gestión de las finanzas públicas: la integración del presupuesto, el gasto y los resultados mediante el aprovechamiento de los sistemas nacionales.

- Mala secuenciación de la reforma de la gestión de las finanzas públicas basada en evaluaciones internacionales y no en lo que es apropiado para el contexto gubernamental

- Limitaciones tecnológicas que dificultan la reforma legítima debido a bases de código muy personalizadas que no fueron diseñadas para múltiples fases de modernización.

La información sobre riesgos fiscales es una nueva métrica del Gasto Público y Rendición de Cuentas Financieras (PEFA) en el marco de 2016. El nuevo PI-10 forma parte del Gestión de activos y pasivos. El PEFA señala la necesidad de integrar la información sobre el rendimiento: "la gestión eficaz de los activos y pasivos garantiza que las inversiones públicas proporcionen relación calidad-precioLos activos se registran y gestionan, se identifican los riesgos fiscalesy las deudas y garantías son prudentemente planificadas, aprobadas y supervisadas".

Innovación y reforma: lecciones aprendidas:

- El Foro Económico Mundial y otras fuentes de información sobre riesgos permiten planificar escenarios y prepararse ante los riesgos con eficacia

- La modernización de la GFP para la gestión de riesgos se centra en la mejora del marco fiscal y las fases de formulación del presupuesto del ciclo presupuestario gubernamental

- Puede ser necesario un mecanismo de gobernanza para planificar y supervisar eficazmente los riesgos

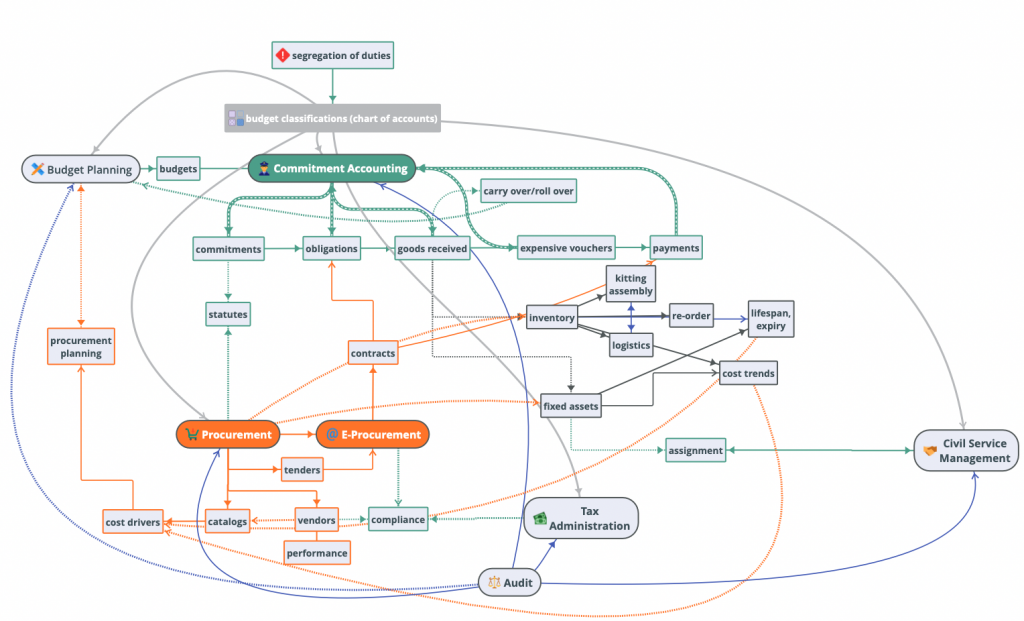

- Integración de subsistemas de gestión financiera, como la contratación pública, con los principales sistemas de información de gestión financiera (FMIS), para mantener los controles, con informes actualizados, incluso en situaciones de emergencia.

- Utilización de un enfoque a medio plazo de la sostenibilidad de la gestión de las finanzas públicas y de los GRP para secuenciar la modernización al tiempo que se descubren oportunidades de innovación.

3. Mejora de la prestación de servicios sanitarios

Los gobiernos han tenido problemas con las adquisiciones sanitarias y la prestación de servicios durante la pandemia. Parece que por cada historia de éxito hay un puñado de historias de fracaso. Lo que a menudo no se entiende es cómo las funciones de las finanzas públicas mejoran la respuesta a las emergencias. Los gobiernos se han enfrentado a una falta de interoperabilidad entre los sistemas de información financiera, lo que llamamos Planificación de Recursos Gubernamentales (GRP). La falta de interoperabilidad de los sistemas de información financiera, lo que llamamos planificación de recursos gubernamentales (GRP). falta de integración entre la contratación pública electrónica (e-GP) y los principales sistemas de información de gestión financiera (FMIS). Entre los problemas experimentados figuran algunos elementos descritos en la sección anterior:

- Corrupción debido a la falta de controles sobre la integración de la segregación de funciones

- Imposibilidad de hacer un seguimiento de las adquisiciones sanitarias desde el pedido hasta el consumo

- Confusión en la reasignación cuando los cambios de prioridad de la pandemia no se reflejaron en los sistemas de información.

Los sistemas eficaces de GFP interoperan para apoyar:

- Planificación creíble de las adquisiciones basada en los resultados de las licitaciones y los catálogos de proveedores

- Adquisiciones sanitarias conformes y automatizadas mediante la integración con metadatos, controles y segregación de funciones del sistema de contabilidad de compromisos y administración fiscal.

- Seguimiento automatizado del inventario y los activos sanitarios, incluida la asignación de responsabilidades con los sistemas de recursos humanos.

La pandemia ha reducido la confianza en la respuesta fiscal y sanitaria de los gobiernos. La transparencia, facilitada por la interoperabilidad, puede mejorar la confianza. Por ejemplo, muchos gobiernos publican PDF mensuales. ¿Confían los ciudadanos en estos documentos estáticos? Un método más eficaz es ofrecer a los ciudadanos la posibilidad de profundizar en la información sobre adquisiciones que muestra la pandemia:

- Asignaciones presupuestarias

- Procesos de contratación

- Pedidos, precios y adjudicatarios

- Ubicación del inventario y los activos pertinentes

- Consumo de inventario sanitario

Algunos innovación ideas para la resiliencia sanitaria

- Mejora del gasto estratégico en contratación pública sanitaria mediante la agregación de gastos, acuerdos marco y contratación ágil

- Tratar la sanidad como una inversión pública social integrando los presupuestos de capital y funcionamiento

- Identificación de productos sanitarios y medición de resultados

Innovación y reforma: lecciones aprendidas:

- La interoperabilidad de los sistemas de información es necesaria para responder eficazmente a las crisis especialmente para los controles y el seguimiento de las adquisiciones

- La transparencia fiscal en la respuesta a las crisis también es posible gracias a la interoperabilidad de los sistemas.

- Los sistemas autónomos de contratación electrónica impiden la interoperabilidad necesaria

Enfoque de FreeBalance Accountability Suite

Los gobiernos utilizan diferentes Sistemas de Información de Gestión Financiera para apoyar el gasto y la planificación de emergencias. El sitio FreeBalance Accountability Suite admite:

Planificación presupuestaria y de riesgos

- Aprovechar los inductores de costes para apoyar la planificación de escenarios y establecer hipótesis de costes.

- Integrar la política en la planificación mediante la presupuestación por programas y por resultados

- Utilizar perspectivas plurianuales para apoyar el MTEF y proporcionar información sobre tendencias

- Soporte de planes de escenarios múltiples utilizando subconjuntos de información que pueden activarse durante la ejecución del presupuesto modelizado con nueva información real.

- Admite varias versiones de planes presupuestarios que también pueden analizarse durante una crisis

Breasignaciones presupuestarias

- Configurar nuevas clasificaciones presupuestarias, incluido el apoyo a los programas, para permitir la reasignación.

- Aumentar los presupuestos para gastos de pandemia mediante transferencias presupuestarias basadas en clasificaciones presupuestarias.

- Disminuir el gasto en prioridades inferiores mediante transferencias presupuestarias

- Potenciar la descentralización de las transferencias presupuestarias al gasto en pandemias

- Aprovechar la presupuestación por programas (en el diseño de planes contables plurianuales) para comprender mejor el impacto de cualquier transferencia presupuestaria en las prioridades del gobierno

Controlar los cambios

- Configurar controles de compromiso y niveles de agregación temporalmente para el gasto pandémico

- Acelerar la aprobación del gasto en pandemias mediante la ampliación a más responsables de la toma de decisiones

Seguimiento del gasto

- Configurar la fuente de fondos en las clasificaciones presupuestarias para realizar un seguimiento de todo el ciclo pandémico.

- Previsión de las necesidades de gasto en función de las tendencias

- Mejorar la toma de decisiones mediante la integración de compromisos, adquisiciones, activos e inventarios.

- Demostrar el progreso mediante el seguimiento de los compromisos en curso y las órdenes de compra.

- Seguimiento de productos como suministros médicos y activos, incluido el consumo

- Crear portales de transparencia fiscal para ganar la confianza de ciudadanos y donantes

Interoperabilidad

- Diseño unificado en el que los componentes subyacentes se comparten entre todas las aplicaciones FreeBalance.

- Punto único para controles, flujo de trabajo y cambios de metadatos

- Una única versión de la verdad para una toma de decisiones oportuna y transparencia fiscal

Innovación y reforma tras una pandemia

¿Cómo pueden los gobiernos mejorar la fiscalidad resiliencia ¿para las crisis? Los gobiernos pueden modernizar la gestión fiscal en un enfoque por fases alineados con el contexto de la GFP:

- Horizonte 1: mejorar los procesos seleccionados ajustando las inversiones tecnológicas actuales y aumentando la automatización de la toma de decisiones y la información sobre transparencia fiscal durante la pandemia.

- Horizonte 2aprovechar el análisis de riesgos y oportunidades para mejorar los procesos adicionales y la integración para el periodo de recuperación post-pandemia

- Horizonte 3Utilizar un enfoque de análisis integrado para identificar el mayor impacto de la modernización tecnológica, los procesos y la reforma legal.

Horizonte 2 es especialmente útil para descubrir innovación oportunidades para modernizar los procesos gubernamentales y la tecnología. Los horizontes 2 y 3 pueden basarse en los compromisos de los gobiernos para apoyar los ODS, que son el centro de atención de la Estrategia de Lisboa. Próximo seminario web del ICGFM.