Wat is de oorzaak van het falen van het systeem voor financieel beheer van de overheid?

De mislukkingspercentages van de overheid Informatiesysteem voor financieel beheer (FMIS) implementaties zijn hoog. Maar dat betekent niet dat de problemen niet kunnen worden overwonnen. Het enige wat nodig is, is een goed begrip van waarom systemen voor financieel beheer bij de overheid falen.

FreeBalance implementeert deze systemen al bijna 40 jaar in ontwikkelde, opkomende en kwetsbare staten over de hele wereld. Deze ervaringen hebben geleid tot een uitgebreide analyse van de onderliggende oorzaken van de mislukte implementatie van FMIS, die wij vrijelijk delen in overeenstemming met ons doelgerichte mandaat om een hervorming van het beheer van de overheidsfinanciën mogelijk te maken die ertoe doet.

Wat is een systeem voor financieel beheer van de overheid?

Een FMIS, of wat wij noemen Planning van overheidsmiddelen (GRP) systeem, is een op maat ontwikkeld of Commercial-Off-The-Shelf (COTS) softwarepakket dat de begrotingscyclus van de overheid automatiseert en geïntegreerd is met niet-financiële functionaliteit zoals personeelszaken met salarisadministratie. Het is een geïntegreerd, uniform systeem waarmee een overheid haar Public Financial Management (PFM) functies kan uitvoeren.

Een goed financieel beheer wordt geassocieerd met goed bestuur, transparantie en verantwoordingsplicht - allemaal belangrijke kenmerken als een regering vertrouwen wil opbouwen, buitenlandse hulp/investeringen wil aantrekken en haar aanzien in de internationale gemeenschap wil verhogen.

Wist je dat?

FreeBalance klanten beter scoren in hun PEFA-beoordelingenhebben onze implementaties hogere slagingspercentagesen onze software kost minder?

PEFA-resultaten van FreeBalance-klanten

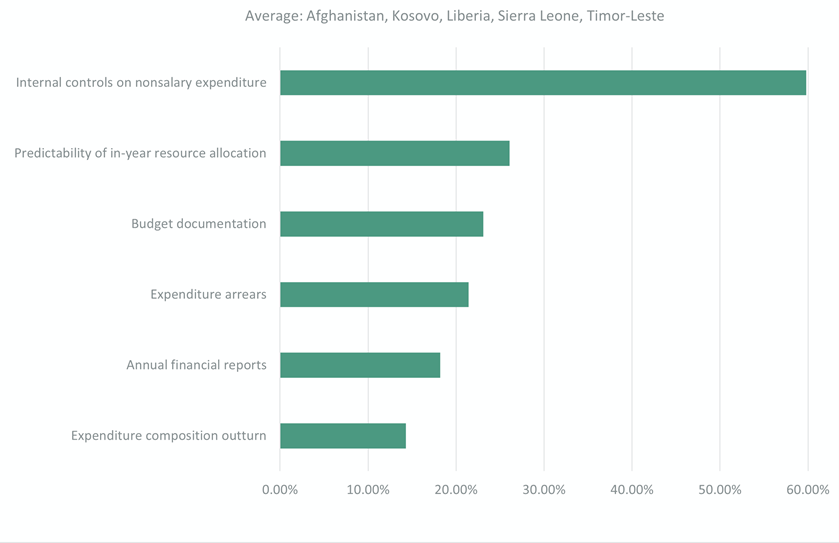

Klanten van FreeBalance hebben een gemiddelde verbetering van 27%* bereikt in de belangrijkste prestatie-indicatoren voor het beheer van de overheidsfinanciën, zoals gemeten door het onafhankelijke PEFA-programma.

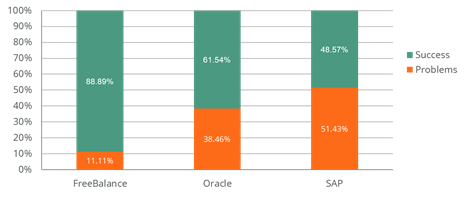

Globale GRP-succespercentages

FreeBalance heeft veel hogere succespercentages dan SAP en Oracle - ondanks het feit dat meer dan ½ van onze implementaties plaatsvindt in zeer moeilijke omstandigheden, terwijl de meerderheid van de implementaties van de concurrenten plaatsvindt in landen met een grote menselijke capaciteit.

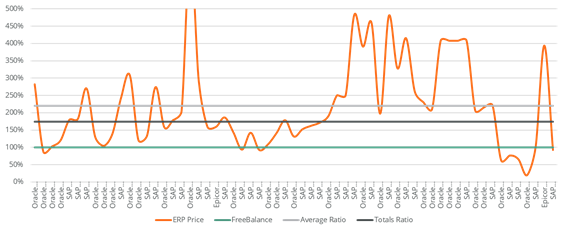

Totale kosten van eigendom over vijf jaar

Vijf jaar total cost of ownership inclusief software, middleware, implementatie, training & support, en in sommige situaties servers. De grijze lijn vergelijkt de gemiddelde verhouding per offerte voor ERP-oplossingen - ongeveer 225% FreeBalance-prijs. De zwarte lijn vergelijkt de totale prijs voor alle ERP en alle FreeBalance biedingen - ERP op 175% van de FreeBalance prijs.

Hoe helpt een GRP-systeem bij PEFA-beoordelingen?

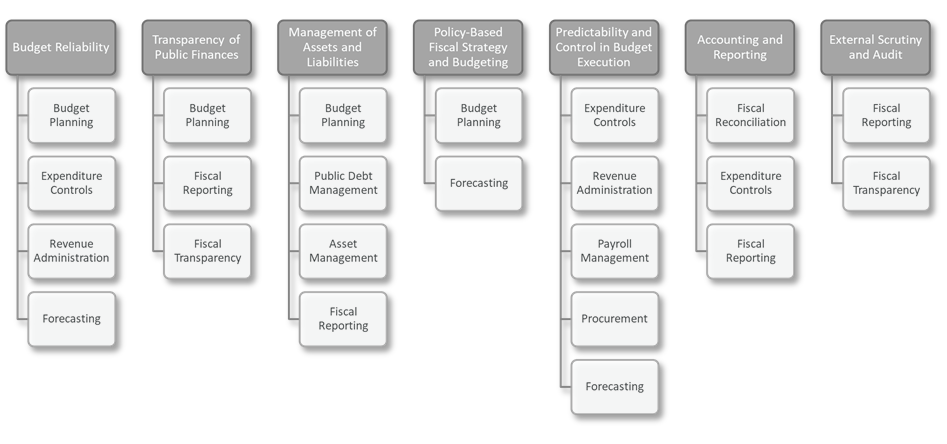

Een robuust en effectief FMIS is ook een belangrijk instrument voor regeringen die hun Overheidsuitgaven en financiële verantwoording (PEFA)-beoordelingen. GRP automatisering helpt bij veel van de PEFA-kader vereisten:

- Betrouwbaarheid van de begroting (PI-1 tot PI-3)

- Toegang van het publiek tot fiscale informatie (PI-9)

- Beheer van overheidsmiddelen (PI-12)

- Beheer van de overheidsschuld (PI-13)

- Voorspelbaarheid en controle bij de uitvoering van de begroting (PI-19 tot en met PI-25)

- Boekhouding en verslaglegging (PI-27 tot PI-29)

PEFA meet de output en resultaten van mensen, processen en praktijken die door GRP-technologie worden ondersteund en daarom is het belangrijk dat een GRP-systeem de regeringen helpt - en niet belemmert - om het begrotingsbeheer voor alle acht PEFA-pijlers te verbeteren.

De technologische bijdrage verschilt per maatregel, maar aspecten van de GRP-software die bijzonder relevant zijn voor het begrotingsbeheer van de overheid zijn:

Bijdrage van het GRP aan goed bestuur

- Budget Planning met workflow en analyse maakt geloofwaardige begrotingsplannen, transparante begrotingsdocumenten, overheidsinvesteringen en kapitaalbegrotingsplannenterwijl ze de meerjarige beleidsgebaseerde benaderingen

- Controle op de uitgaven het beheer van verbintenissen en verplichtingen mogelijk maakt samenhang begroting-uitvoering-plan, controle en voorspelbaarheid van de begrotingsuitvoeringen overheidsboekhouding

- Ontvangstenadministratie de behandeling van fiscale en niet-fiscale ontvangsten mogelijk maakt inkomstenrapportageen belastingmobilisatie

- Beheer van de overheidsschuld indien geïntegreerd met andere GRP componenten maakt liquiditeits- en passivabeheer

- Beheer van activa met inbegrip van investeringen, vaste en kapitaalgoederen maakt het mogelijk vermogensoptimalisatie

- Beheer van de loonlijst indien geïntegreerd met personeels- en financiële systemen maakt voorspelbaarheid en controle van het salarisdie voor veel regeringen vaak de grootste uitgaven zijn.

- Inkoop indien geïntegreerd met controles op het aangaan van verplichtingen maakt value for money management voor controle op de uitvoering van de begrotingeen belangrijke overweging, aangezien sommige regeringen ongeveer 20% van het BBP van het land besteden aan overheidsopdrachten.

- Fiscale afstemming door betalingen, bank, tussenrekeningen, inkomsten en uitgaven te integreren maakt het mogelijk nauwkeurige en doeltreffende rapportage en kan de liquiditeit verbeteren

- Fiscale rapportage maakt mogelijk tijdige wettelijke en transparantierapportage, tijdige en nauwkeurige verslaglegging over de begrotingssituatie van de overheid met kwartaal- en jaarverslags die de audit en controle

- Fiscale transparantie op basis van GRP-gegevens maakt het mogelijk budgettaire transparantie, audit en controle

- Prognoses met scenarioplanning op basis van GRP-gegevens maakt nauwkeurigheid van het begrotingsplan, beleidsgerichte analyseen voorspelbaarheid van inkomsten en uitgaven

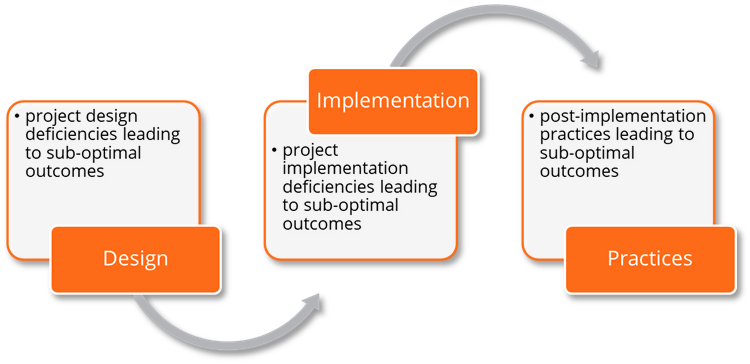

Waarom FMIS-projecten mislukken

Technologie is slechts een deel van de oplossing. De best mogelijke technologie kan slecht worden geïmplementeerd. Helaas spelen mensen, processen en praktijkelementen een rol...

Wij hebben een reeks problemen vastgesteld die zich voordoen ongeacht de gekozen IT-oplossing.

Projectontwerp

Projectconcept en -ontwerp dragen vaak bij tot slechte GRP-resultaten.

De problemen omvatten:

- Vereisten Ontkoppeling: Het inhuren van externe deskundigen voor het opstellen van aanbestedingsdocumenten die niet vertrouwd zijn met de context van het land, stellen geen diagnose van de werkelijke behoeften of volgen persoonlijke vooroordelen over wat belangrijk zou moeten zijn.

- Beste praktijken nabootsen: Het gebruik specificeren van zogenaamde "beste praktijken" die ongeschikt zijn voor de overheidscapaciteit, niet overeenstemmen met de overheidswetgeving of oplossingen zijn voor problemen waarover de overheid niet beschikt.

- "Bestrating Koeienpaden": Processen specificeren zoals ze zijn in plaats van heroverwegen op basis van moderne automatisering

- Slechte opeenvolging: Het volgen van een opeenvolging van hervormingen van het beheer van de overheidsfinanciën die niet overeenstemt met de context van wat de regering doet (begrotingsuitvoering, begrotingsplanning, mobilisering van inkomsten, overheidsinvesteringen, aanbestedingen, salarisadministratie en hervorming van de audit) zal het grootste positieve effect hebben gezien de capaciteitsbeperkingen.

- Hervormingsmoeheid: Onrealistische aantallen proces- en juridische hervormingen in combinatie met de installatie van te veel financiële modules.

- IT Focus: GRP in de eerste plaats zien als een IT-kwestie, in plaats van als hervorming en transformatie

- Technische focus: GRP wordt vooral gezien als een technische aangelegenheid van het ministerie van Financiën, en niet als iets dat in de hele regering moet worden ingevoerd.

- Gebrek aan dekking: Ontwikkeling van het GRP op basis van de behoeften van het ministerie van Financiën in plaats van de PFM-behoeften van de ministeries, agentschappen, departementen, subnationale overheden en parastatale instanties.

- Rigide Project Management: Het bouwen van onrealistische mijlpalen en rigide processen in watervalstijl in plaats van te erkennen dat de oorspronkelijke specificaties waarschijnlijk fout zijn, en dat agile processen vaak effectiever zijn.

- Statusfout: Het bevoordelen en selecteren van grote fabrikanten van commerciële software (Commercial-Off-The-Shelf - COTS) en grote systeemintegratoren, in de valse overtuiging dat dit de status van de overheid zal bevorderen.

- Ontkoppeling van de bestuursstructuur: Indirecte omgang met COTS-softwarefabrikanten via systeemintegratoren die de gekozen software in de overheidscontext mogelijk niet begrijpen of die hun inkomsten willen verhogen door maatwerk en frequente wijzigingsopdrachten.

- Veel systemen verscheuren en vervangen: Implementatie van één enkele oplossing ter vervanging van meerdere systemen (vaak honderden met beperkte integratie) met de opvatting dat er allerlei efficiëntie zal worden bereikt zonder rekening te houden met de bijzondere aard en workflow van veel van de systemen.

Uitvoering van het project

Ontoereikend Uitvoering van het GRP praktijken dragen vaak bij tot het falen van het financieel beheer van de overheid.

De problemen omvatten:

- Gebrek aan politieke wil: Verwachtingen dat de software "gewoon zal gebeuren" met een beperkt inzicht van de politieke leiding; geen volledig toegewijd personeel, geen gekwalificeerd personeel, of een aanzienlijk verloop in het projectteam van de overheid.

- Niet op elkaar afgestemde prikkels: Verkeerde prikkels ten opzichte van succes, zoals het belonen van ambtenaren als schema's worden gehaald (bijv. aftekening vindt plaats zelfs als testcases mislukken) of het belonen van ambtenaren om fouten bij verkopers te vinden (bijv. het beboeten van verkopers zelfs als testcases slagen).

- Geen PFM-kennis: Het inhuren van implementatieconsultants die verstand hebben van technologie en producten, maar geen expertise hebben op het gebied van overheid of beheer van overheidsfinanciën.

- Slecht beheer van veranderingen: Ervan uitgaande dat gebruikers GRP software zullen gebruiken na uitrol; of dat organisatorisch veranderingsmanagement iets is dat gedaan wordt bij de kickoff van het project en via periodieke nieuwsbrieven.

- Ongepaste capaciteitsopbouw: Capaciteitsopbouw via productopleiding zonder PFM-, project- of IT-opleiding en mentoring - wat nog ingewikkelder kan worden wanneer de opleiding wordt gegeven door personen die niet vertrouwd zijn met het PFM-domein.

- Gebrek aan integratie en interfaces: Integratie met vereiste subsystemen via handmatige methoden of slechte integratiepraktijken.

- Ondoeltreffende of losgekoppelde begrotings- en boekhoudkundige indelingen: Het creëren van classificaties van rekeningstelsels die niet in overeenstemming zijn met de gegevensbehoeften van de overheid, die geen internationale normen ondersteunen, die verschillen tussen begrotings- en boekhoudklassen, of die niet worden ondersteund in subsystemen zoals salarisadministratie en overheidsopdrachten.

- Gedesintegreerde controles: Pogingen om vastleggings-, functiescheidings- en goedkeuringscontroles in verschillende systemen te dupliceren en te handhaven; of subsystemen die geen overheidscontroles hebben.

- Complexiteit van het proces: Bouwprocessen die te veel goedkeuringsfasen vergen en geen rekening houden met inherente risico's en de capaciteit van het ambtenarenapparaat

- Fallacy van het juridisch kader: Aanpassing van de GRP om verouderde processen uit te voeren in de onjuiste veronderstelling dat voor elke verandering een juridische hervorming nodig is.

- Ondoeltreffende verslagen: Het ontwikkelen van rapporten die niet op uitzonderingen zijn gebaseerd, niet voorspellend zijn of overheidsbelangen weerspiegelen, zoals budget en beschikbaarheid van liquide middelen.

- Late wijzigingsopdrachten: Verwachten dat wijzigingen aan software zeer laat in projecten kunnen worden uitgevoerd.

- Hoogst betaalde persoon: Besluitvorming op basis van de mening van hoger overheids- of projectpersoneel die voorrang krijgt op feiten en inzichten van meer gekwalificeerd personeel.

- Schema Slavernij: De oorspronkelijke planning volgen ten koste van de opleiding van gebruikers, acceptatietests en goedkope implementatieverbeteringen.

- Te laat afmelden: Vertraging van mijlpaalgoedkeuringen die door het hele project heen werken en leiden tot weerstand tegen verandering.

Praktijken na de implementatie

Inadequate praktijken bij het gebruik van GRP dragen vaak bij tot slechte GRP-resultaten.

De problemen omvatten:

- Slecht juridisch kader: Het toepassen van systemen voor GRP op basis van verouderde wettelijke kaders die slechte praktijken invoeren, met name bij controles.

- De praktijk volgt het proces niet: Omzeilen van wettelijke kaders en goede praktijken (bijv. delen van wachtwoorden) om scheiding van taken te omzeilen; gebruik van onjuiste rekeningcodes voor uitgaven in plaats van het aanvragen van begrotingsoverschrijvingen; opsplitsen van aankopen om onder de minimumnormen voor overheidsopdrachten te vallen; of betalingen die buiten het systeem om worden afgehandeld.

- Opname niet controleren: Gebruik van het GRP-systeem als registratiesysteem voor transacties die al hebben plaatsgevonden, wat leidt tot workarounds en onnauwkeurige gegevens.

- Wantrouwen en duplicatie: Het dupliceren van GRP-transacties met papier omdat het systeem wordt gewantrouwd of omdat er bezorgdheid is over het werk, waardoor de efficiëntie afneemt

- Ongelooflijke budgetten: Ontwikkeling van niet geloofwaardige begrotingen, met als gevolg frequente begrotingsoverschrijvingen, aanvullende begrotingen en het omzeilen van vastleggingscontroles.

- Overheidsprioriteiten Ontkoppeling: Budgetten opstellen en middelen uitgeven op basis van departementale belangen in plaats van op basis van overheidsprioriteiten zoals nationale ontwikkelingsstrategieën en visies.

- Personeelsverloop: verlies van gekwalificeerd personeel aan andere ministeries of de particuliere sector

- Overheidssilo's: Pogingen om de overheidsfinanciën te beheren wanneer er sterke en niet-coöperatieve organisatorische eenheden zijn voor functies als schulden, belastingen, overheidsinvesteringen en salarisadministratie.

- Over-Centralisatie of Over-Decentralisatie: De processen van de overheidsfinanciën te centraal beheren, zoals het goedkeuren van elke vastlegging in het ministerie van Financiën, of te de-centraal, zoals het verlenen van discretionaire bevoegdheden voor begrotingsoverschrijvingen wanneer er onvoldoende capaciteit is.

- Politieke inmenging: Het wijzigen van uitgavenprioriteiten op basis van politiek denken op korte termijn, zoals voor herverkiezingscampagnes.

- Gebrek aan transparantie: Beperking van de openbaarmaking van prioriteiten, begrotingen, uitgaven, inkomsten en aanbestedingen of overheidsinvesteringen binnen de regering en met het publiek, waardoor de verantwoordingsplicht wordt beperkt.

- Het negeren van bewijsmateriaal: Beslissingen nemen op basis van dogma's of denkbeelden uit het verleden die in strijd zijn met duidelijke informatie uit GRP-systemen.

- Slechte voorspelling: Openbare financiën beheren zonder scenarioplanning of adequate prognoses voor potentiële overschrijdingen van vastleggingen, liquiditeitsvereisten, salariswijzigingen, valutaschommelingen, handelsspanningen en natuurrampen.

- Slechte IT-infrastructuur: Hosting van GRP-technologie met onvoldoende servercapaciteit, beperkte fouttolerantie, gebrek aan patching, verouderde technologie of slechte IT-beheerpraktijken.

- Verzonken kostenfout: Blijven investeren in tijd en geld in GRP-systemen die niet kunnen worden aangepast aan de werkelijke behoeften van de overheid, toekomstige hervormingen of de capaciteit van de openbare dienst.

- Op contant geld gebaseerde kwetsbaarheden: Gebruik van de kasbasis voor de boekhouding die transacties kan verbergen, waardoor de betalingsachterstand vaak toeneemt.

- Ontkoppeling van kasmiddelen en begroting: Uitgaven beheren op basis van beschikbare liquide middelen, of uitgaven beheren op basis van budgetten die niet zijn geïntegreerd in de werkelijke liquiditeit, brengt de planning van de liquide middelen en de betrouwbaarheid van het budget in gevaar.

Verdere hulp van FreeBalance

FreeBalance biedt een reeks adviesdiensten aan die zijn toegesneden op regeringen en de identificatie van de volgorde van de hervorming van het beheer van de overheidsfinanciën op basis van prioriteiten, de modernisering van institutionele structuren, operationele systemen en mandaten, en de afstemming van beleid en begroting op het welzijn van de burger en duurzame ontwikkeling.

- Adviesdiensten

- Bestuur

- Modern Ministerie

- Planning van overheidsmiddelen

- Slimme welvaart

- Pandemische reactie

- Implementatiediensten

- Projectvoorbereiding

- Analyse van landen en regeringen

- Technologie-analyse

- Projectbeheer

- Productbeheer

- Duurzaamheid

- Duurzaamheidsdiensten

- Capaciteitsopbouw

- Capaciteitsvergroting

- Product Onderhoud

- Oplossing Ondersteuning

Neem contact op voor een persoonlijk gesprek over hoe FreeBalance uw land kan helpen bij de hervorming van het beheer van de overheidsfinanciën.