La gestion financière des administrations publiques comporte trois volets :

- Budgets

- Budgets

- Budgets

Planification pour 15% à 20% de PIB

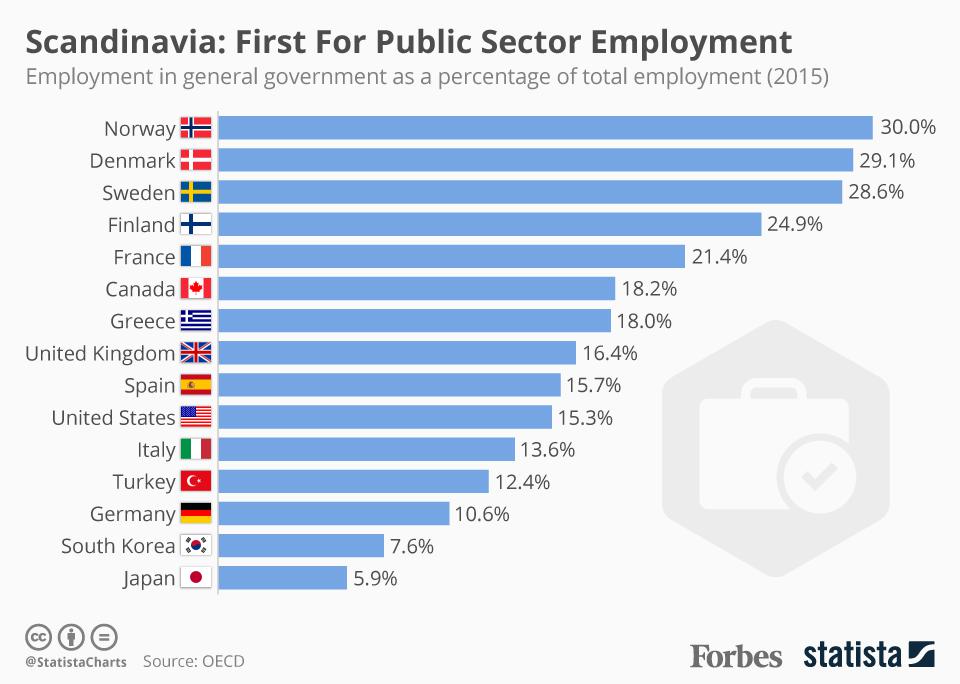

Pourtant, de nombreuses organisations du secteur public ne parviennent pas à budgétiser de manière adéquate les salaires et les coûts du service public tels que la formation et les dépenses. La "masse salariale" du gouvernement est souvent la catégorie la plus importante des dépenses publiques dans de nombreuses organisations gouvernementales. Dans les pays développés, les dépenses des services publics varient de 15% à 20% du PIB représentant 10% à 35% de tous les emplois selon la OCDE. Dans les pays de l'OCDE, le taux d'emploi moyen dans le secteur public était de 21,3% en 2013.. OIT données dans Wikipedia (en anglais) montre que la part de l'emploi dans le secteur public est plus élevée dans les pays en développement.

graphique de Statista

Avec environ 20% de l'emploi total du pays et 15% du PIB annuel en masse salariale, contrôle du budget des salaires, gestion des risques et dépenses. prévisibilité est essentielle au sein du gouvernement. Cela est particulièrement vrai lorsque des gouvernements nouvellement élus révisent les barèmes des salaires de la fonction publique. Sans parler de l'adaptation des mécanismes de retraite, qui vient s'ajouter au passif éventuel des droits à long terme. Par exemple, le secteur public sud-africain la masse salariale absorbe désormais près de 35% du budget et 14% du PIBSelon une analyse réalisée par l'Institut d'études de marché de l'Union européenne (IESA), l'utilisation de l'euro est la principale catégorie de dépenses. Moneyweb:

Les FMI a trouvé un association négative entre l'augmentation de la masse salariale et le solde budgétaireet les conséquences désastreuses d'une mauvaise planification :

Les dépenses liées à la masse salariale peuvent avoir un impact sur l'équilibre budgétaire et la composition des dépenses publiques. Si elles ne sont pas intégrées efficacement dans la planification budgétaire, des masses salariales élevées ou en augmentation peuvent nuire à la planification budgétaire. En outre, l'augmentation des salaires des fonctionnaires ou le renforcement de l'embauche en période de reprise cyclique peuvent exacerber les fluctuations de la production en stimulant davantage la demande, en entravant le rôle stabilisateur de la politique budgétaire et en augmentant la dette publique en période de ralentissement, étant donné que les augmentations de salaires sont souvent difficiles à inverser. Des dépenses de rémunération élevées peuvent également avoir pour effet d'évincer les dépenses prioritaires en matière d'infrastructures publiques et de protection sociale, qui sont essentielles à la croissance économique et à la réduction de la pauvreté..

Une meilleure planification peut garantir que les augmentations de la masse salariale sont financées de manière appropriée. Dans le cas contraire, l'augmentation de la masse salariale peut avoir des conséquences négatives inattendues sur l'équilibre budgétaire, nécessitant un ajustement budgétaire perturbateur à moyen terme pour assurer la viabilité des finances publiques. selon la LE FMI. Néanmoins, un FMI L'enquête a révélé que de nombreux n'intègrent pas en temps utile les décisions relatives aux augmentations salariales dans leur processus de planification budgétaire. La moitié des économies avancées mènent des négociations salariales ad hoc, et plus d'un tiers d'entre elles prennent des décisions sur les augmentations salariales au cours de l'année sans les lier directement au budget.

La planification des salaires, c'est bien plus que de l'argent

Toutes les fonctions financières publiques, y compris la paie, concernent les budgets. Les budgets ont un objectif : atteindre les résultats souhaités. La planification des salaires doit prendre en compte les facteurs de résultats, conformément à l'approche de l'Union européenne. FMI:

Une gestion efficace des dépenses liées à la masse salariale est nécessaire pour garantir que les services publics souhaités sont fournis de manière rentable et durable sur le plan fiscal. Cela nécessite une planification budgétaire adéquate pour garantir un financement approprié de la masse salariale, une rémunération compétitive pour attirer et retenir le personnel qualifié et encourager les performances, ainsi que la flexibilité nécessaire pour ajuster le niveau et la composition de l'emploi afin de répondre efficacement aux évolutions démographiques et technologiques. L'expérience a montré que les pays, quel que soit leur niveau de revenu, ont été confrontés à des défis dans ces domaines.

C'est pourquoi la planification des salaires ne se limite pas au calcul des dépenses. La budgétisation des ressources humaines a pour but de favoriser l'obtention de résultats en matière de services aux citoyens. Cela implique des programmes de formation, le partage des connaissances, des détachements, des primes de performance et de certification. Une planification salariale efficace comprend les éléments suivants investissement dans les talents.

Le logiciel (pas) à la rescousse ?

Les logiciels de planification des ressources gouvernementales (GRP) peuvent aider les gouvernements à planifier, budgétiser et contrôler les coûts salariaux. Certaines organisations du secteur public choisissent d'acquérir un logiciel de ressources humaines commercial (COTS). (Souvent appelés HCM pour Human Capital Management, ou HRIS pour Human Resources Information Systems). Ces applications ont été développées à l'origine pour les entreprises. La principale limite de cette catégorie de logiciels pour le gouvernement est la suivante sensibilisation au budget. La deuxième limitation majeure est complexité des salaires.

Le gouvernement du Canada a fait l'expérience de ces deux limitations en utilisant le système de gestion de l'information de l'UE.Système de paiement Phoenix', une version personnalisée de PeopleSoft. En tant que Auditeur général du Canada observée :

Le ministère des Services publics et des Marchés publics du Canada a attribué un contrat à International Business Machines Corporation (IBM) pour l'aider à concevoir, personnaliser, intégrer et mettre en œuvre un nouveau logiciel destiné à remplacer l'ancien système de paye du gouvernement. Le ministère a choisi un logiciel de paye commercial PeopleSoft, qui devait être personnalisé pour répondre aux besoins du gouvernement.

La nécessité d'une personnalisation poussée de PeopleSoft et l'incapacité à comprendre les implications de la gestion budgétaire et de l'intégration avec les ressources humaines ont contribué à le coût du système, initialement estimé à 310 millions d'euros, atteindra au moins 1,2 milliard d'euros d'ici 2019, et des dizaines de millions d'euros supplémentaires seront probablement dépensés avant que le système ne soit remplacé, comme on l'espère, en 2025. Une grande partie de ce coût provient de la révision de centaines de milliers d'erreurs de rémunération, où de nombreux fonctionnaires n'ont pas été payés, beaucoup ont été sous-payés et certains ont été surpayés.

De nombreux facteurs ont conduit à l'échec de cette technologie, notamment des achats, une gouvernance, une formation et une gestion du changement sous-optimaux. Ces facteurs reposaient sur l'hypothèse de base selon laquelle les besoins des administrations en matière de paie sont très similaires à ceux des grandes entreprises. Et que toute différence pouvait être facilement personnalisée en confiant à un fournisseur unique le principal progiciel de gestion intégré (PGI) du secteur privé pour les ressources humaines. L'idée d'éviter les risques en choisissant PeopleSoft a été la première étape d'un processus de gestion des ressources humaines. IT moderne Tragédie grecque.

Sensibilisation au budget : Intégration du budget dans le cycle budgétaire

Le 'Système de paiement PhoenixIl a été conçu pour prendre en charge uniquement les fonctions de paie. Il ne semble pas y avoir de méthode intégrée pour la préparation du budget ou les contrôles budgétaires. Toute transaction financière de l'administration commence par un budget. La plupart des logiciels de paie COTS, conçus à l'origine pour le secteur privé, ne tiennent pas compte du budget. Les organismes publics considèrent souvent la paie comme un livre auxiliaire sans contrôle budgétaire rigoureux. En d'autres termes, l'administration paie des personnes même si cela peut dépasser le budget. (La disponibilité des liquidités est une limitation plus probable, en particulier dans les pays en développement).

Pourquoi les logiciels de paie des administrations publiques devraient-ils intégrer les concepts de comptabilité d'engagement que sont les budgets, les engagements et les obligations ?

- Les salaires et les autres coûts des services publics sont importants pour les contrôles budgétaires, de sorte que les fluctuations peuvent avoir un impact significatif.

- Les salaires des fonctionnaires fluctuent

- Les gouvernements peuvent ralentir les dépenses d'infrastructure, mais pas les obligations salariales.

La planification des salaires et la gestion de la paie étaient décentralisées au sein du gouvernement du Canada avant la mise en œuvre du système de paie Phoenix. Les conseillers en rémunération des organisations fédérales canadiennes validaient la paie toutes les deux semaines. Beaucoup de ces organisations utilisaient un Produit FreeBalance pour le faire. Le produit "Performance Budgeting for Human Capital" a été mis à jour à l'aide du logiciel web-native Plate-forme de responsabilisation FreeBalance sous le nom de "Civil Service Planning". L'enseignement important est la manière dont ce logiciel a pris en charge l'ensemble du cycle budgétaire des salaires :

Planification

- Intégration des barèmes de salaires et des informations relatives à la fonction publique provenant des systèmes de paie, y compris PeopleSoft

- Planification de scénarios et prévisions, y compris la capacité à modéliser de nouvelles conventions collectives

- Planification pluriannuelle et informations historiques

- Contrôles budgétaires pour les systèmes financiers

Exécution

- Modification des prévisions budgétaires sur la base de la masse salariale réelle et d'autres dépenses de la fonction publique, telles que les modifications du travail horaire, du travail saisonnier, des heures supplémentaires, des taux de vacance, des primes pour permettre des changements de dépenses

- Intégration avec les systèmes financiers pour la comptabilité d'exercice, y compris les congés pris et les nouveaux congés accumulés.

- Identification des erreurs de paie

C'est ce dernier point qui est particulièrement intéressant compte tenu des erreurs commises dans le cadre du système de rémunération Phénix. Les données, au 30 mai 2018, indiquent ce qui suit:

- 347 000 transactions financières "dépassant la charge de travail normale".

- 72 000 transactions défectueuses reçues au cours du mois, 97 000 traitées (y compris les problèmes antérieurs non résolus)

- 60% de transactions non liées à des négociations collectives "traitées dans le respect des normes de service".

Complexité des salaires : La paie des administrations publiques est plus complexe que celle du secteur privé

Les gouvernements embauchent davantage de personnel, qui travaille dans un nombre bien plus important de "secteurs d'activité" que n'importe quel conglomérat du secteur privé. Les pays développés, comme le Canada, ont des conventions collectives très complexes. Les conventions des grands syndicats du secteur privé ne sont pas aussi complexes. Il existe 27 conventions collectives avec 15 unités de négociation, utilisées au sein du gouvernement du Canada. Il s'agit notamment des calculs rétroactifs de la paie. Il y a environ 80 000 règles de rémunération différentes au sein du gouvernement fédéral canadien qui ont nécessité environ 200 ajouts personnalisés à PeopleSoft. En outre, les syndicats sont constamment en négociation, ce qui signifie que les conventions collectives changent au fil du temps.

La planification et la prévision de la masse salariale des administrations publiques présentent des complexités supplémentaires :

- L'année fiscale ne correspond souvent pas à l'année civile, comme c'est le cas au Canada, au Royaume-Uni et aux États-Unis, où le calcul des prestations change.

- Grande variabilité dans certains organismes publics en ce qui concerne les heures supplémentaires et les changements saisonniers

- Structures de primes supplémentaires, soutien aux prêts, santé de groupe complexe et intégration avec les incitations à la performance dans de nombreux pays

- La nature politique de la rémunération dans le secteur public, qui entraîne des changements dans de nombreux pays, tels que l'ajout d'une période de paiement des primes.

- Fluctuations des taux de change, des dépenses et des recettes ayant un impact sur la liquidité

- Davantage de mouvements de personnel entre les organisations et davantage de fluctuations salariales au sein du gouvernement

Source : Notre monde en données

Fonctionnalité nécessaire pour la planification des salaires des administrations publiques au 21e siècle

Les gouvernements ont besoin d'une planification des salaires axée sur le budget et dotée des fonctionnalités suivantes

- Soutien au cycle budgétaire complet pour la planification et l'exécution de la gestion, y compris sur plusieurs années

- Modélisation de barèmes salariaux complexes dans le secteur public

- Prévision des conventions collectives (regroupement des règles de paie, y compris les échelles de salaire, les postes, etc.)

- Intégration des liquidités pour la prévision des liquidités

- Intégration de la préparation du budget pour rationaliser toutes les dépenses

- Soutien aux prestations complexes

- Modélisation des changements saisonniers, des postes vacants

- Planification de scénarios pour anticiper l'impact de variations importantes de la masse salariale

- Intégration des ressources humaines pour les changements de personnel tels que les promotions, l'état civil, les certifications, les nouveaux employés, les licenciements, les radiations, les congés, les intérims, les détachements, les transferts, etc.

- Intégration de la paie pour la re-prévision

- Intégration des systèmes financiers pour les régularisations, les fonctions de comptabilité auxiliaire, les contrôles d'engagement.

- Pièces justificatives pour corriger les erreurs

- Concepts de coûts globaux pour permettre le calcul des prévisions par centre de coûts, pour des éléments de coûts tels que les heures supplémentaires, les primes de performance ou d'autres indemnités.