Passer de l'intégration à l'interopérabilité

Pourquoi l'interopérabilité est-elle importante dans la gestion des finances publiques ?

Les experts en gestion des finances publiques (PFM) ont inventé le terme "IFMIS" (Integrated Financial Management Information System) pour désigner les systèmes gouvernementaux qui intègrent les fonctions financières de base. Cependant, vTrès peu de systèmes d'information financière des administrations publiques sont véritablement intégrés.

Dans de nombreux pays, l'intégration est dans un état épouvantable, avec de multiples silos, des systèmes hérités et des processus manuels. Les causes sont les suivantes :

- Plusieurs sous-systèmes personnalisés avec différentes technologies et classifications

- La combinaison de produits personnalisés et de produits commerciaux prêts à l'emploi (COTS)

- La difficulté d'intégrer les modules d'un seul système ERP (malgré le bruit marketing de ces fournisseurs)

Il semble que nous ayons tous renoncé à l'aspiration "intégrée" de l'Union européenne. Planification des ressources publiques (GRP), puis la pandémie est arrivée. Soudain, les gouvernements ont été rL'Agence européenne pour la sécurité et la santé au travail (ESA) a pour mission d'allouer les dépenses, d'acheter des EPI et du matériel médical, d'aider les entreprises et les citoyens, d'aider les fonctionnaires à fournir des services à distance et de continuer à suivre les dépenses (pour la plupart d'entre elles).

L'interopérabilité est aujourd'hui plus importante que jamais. Cependant, l'"intégration" telle qu'elle a été conçue à l'origine avec le "SIGIF" n'est pas suffisante.

- L'intégration au niveau de la base de données est une mauvaise pratique informatique parce qu'il n'y a pas de métadonnées et que les interfaces ne fonctionnent pas.

- L'intégration à des moments clés du cycle budgétaire, généralement au moyen de pièces justificatives, est superficielle et sujette à des erreurs.

- L'intégration sans gestion des métadonnées génère de nombreuses versions de la vérité, ce qui compromet la prise de décision et l'audit.

- L'intégration par le biais d'API et de services web manque de résilience face aux changements de logiciels, en particulier lorsque ces méthodes d'intégration ne sont pas soutenues commercialement.

- L'intégration sans budget partagé, sans engagement et sans contrôle d'approbation introduit des risques de non-conformité.

Qu'est-ce que l'interopérabilité ?

L'interopérabilité entre les différents systèmes d'une administration et le FMIS signifie que l'intégration est automatisée et qu'aucun processus d'interface manuel n'est nécessaire. Le potentiel de pratiques corrompues est donc réduite. Grâce à l'intégration de métadonnées, telles que les Plan comptableLes organigrammes, les budgets, les programmes et les fournisseurs sont partagés entre les applications financières qui, à leur tour, partagent des contrôles tels que les contrôles d'engagement et la séparation des tâches.

L'interopérabilité permet une intégration transparente et unifiée

Les FreeBalance Accountability Suite™ permet une intégration transparente de tous les systèmes d'information gouvernementaux qui ont été unifiés par l'intermédiaire du système de gestion de l'information de l'Union européenne. FreeBalance Accountability Platform™.

- Toutes les fonctions principales (et certaines fonctions secondaires) reposent sur les mêmes fonctions.

- A environnement unique dans lequel tous les modules partagent les mêmes métadonnées et les mêmes contrôles

- Changer le plan comptable, modifier un processus, muter un employé, déprécier un bien : une fois que l'on est en possession d'un plan comptable, on peut le faire.

- Pas besoin d'un système de gestion des métadonnées ou d'une callisthénie de l'intégration

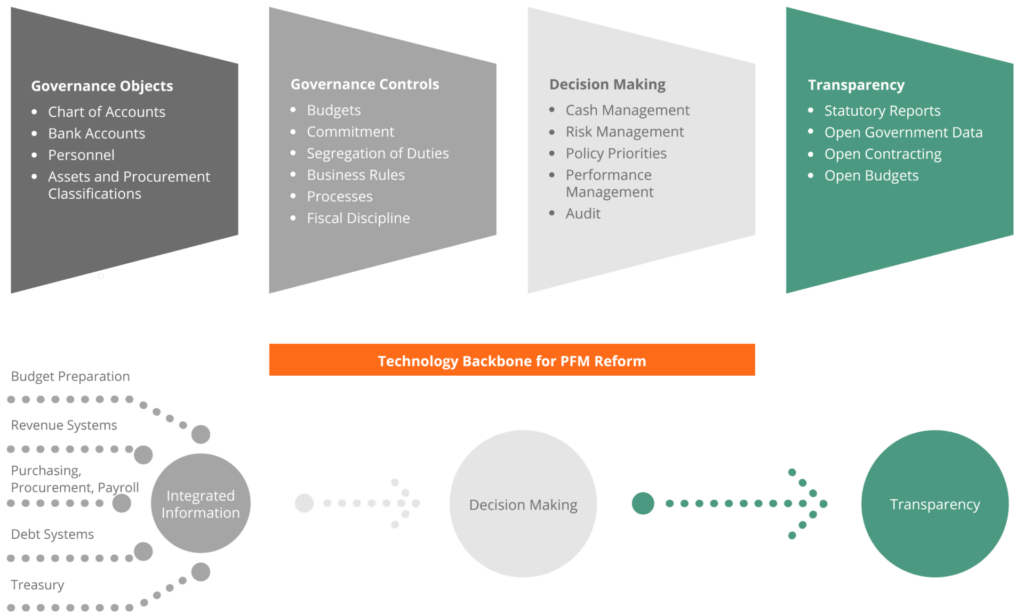

Implications de la gestion des finances publiques

Considérons le scénario suivant (qui se produit bien trop souvent)…

- Un ministère tente de passer un marché alors que le système de passation des marchés n'est pas interopérable avec les systèmes financiers de base.

- Le ministère peut passer des marchés sur la base de classifications différentes de celles décrites dans le système financier central.

- Le ministère peut ignorer la séparation des tâches dans la passation des marchés.

- TLe ministère peut enregistrer le marché comme n'importe quoi dans le système financier de l'ACO.

- En outre, il peut apparaître dans les comptes publics comme une dépense d'urgence alors qu'il n'en est rien

Cela ne serait pas possible si l'on utilisait un système à intégration unifiée.

Exemple: intégration de la planification de la dette, du capital, du développement, du fonctionnement et du budget du secteur public, intégration des achats, intégration des salaires

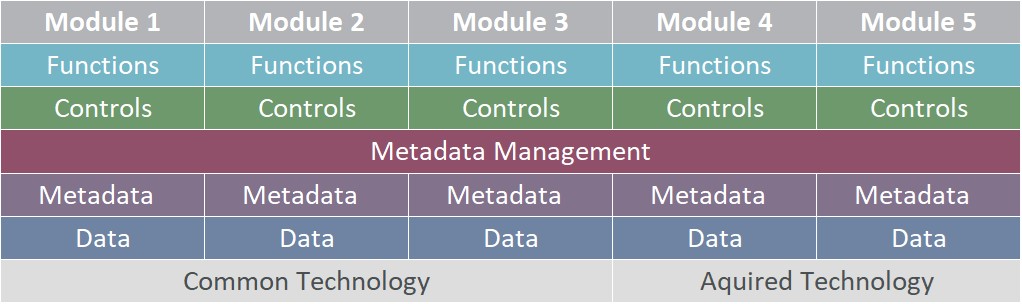

En systèmes existants, les grands composants monolithiques sont assemblés sous forme de modules en silos (y compris les modules acquis dans le cadre d'une fusion) avec une intégration propriétaire et une certaine prise en charge des normes ouvertes, mais ils nécessitent une gestion des métadonnées pour l'interopérabilité.e.

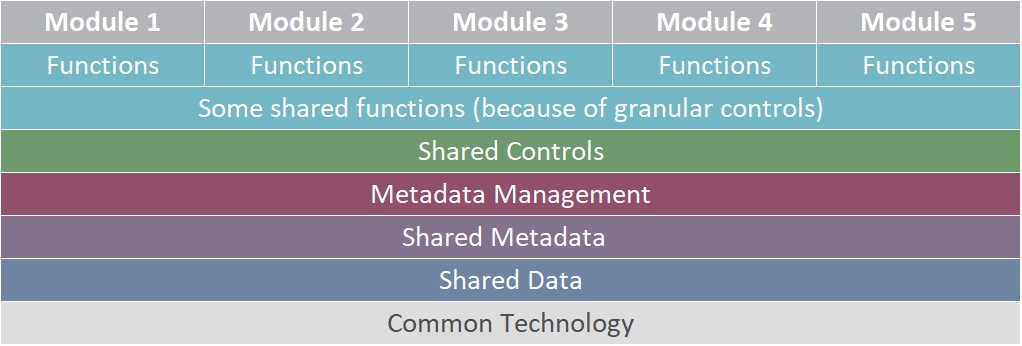

En les systèmes postmodernes tels que GRP de FreeBalanceLes composants granulaires sont partagés dans la suite qui interagit intrinsèquement avec un point unique de gestion des métadonnées..

L'intégration s'est également avérée difficile à réaliser pour les gouvernements qui pensent que de simples systèmes sur mesure coûteront moins cher et offriront des avantages similaires à ceux des COTS. De nombreux gouvernements utilisant des systèmes développés sur mesure ne peuvent pas fournir des informations en temps voulu aux décideurs. et le La quantité de traitement par lots pendant la nuit pour les rapports consolidés ou les portails de transparence dans certains pays est stupéfiante.

La solution FreeBalance

L'IFMIS idéal pour le gouvernement : Système d'information de gestion financière interopérable

L'ensemble du portefeuille FreeBalance est construit sur le principe de la FreeBalance Accountability Platform™La plateforme de gestion financière des administrations publiques, basée sur le web et alimentée par Java, est conçue exclusivement pour la gestion financière des administrations publiques. La plateforme supporte des modèles de déploiement centralisés, décentralisés ou hybrides et offre un certain nombre d'avantages uniques.

- Design postmoderne

- Conception postmoderne grâce à la facilité d'intégration, à la configurabilité massive et à la flexibilité du support sur site, en nuage privé, en nuage public, en nuage communautaire et en services partagés.

- Web Native

- Web Native utilisant les normes web internationales, pas de code logiciel hérité déployé via le web et pas de couche de traduction web.

- Système ouvert

- Système ouvert soutenant une infrastructure commerciale et à code source ouvert robuste grâce à des normes industrielles reconnues, offrant plus de choix

- Conception unifiée

- Conception unifiée grâce à la réutilisation des composants dans toutes les applications, à la gestion centralisée des métadonnées et à la facilité d'établissement des rapports.

- Hautement extensible

- Hautement extensible, supportant des fonctions supplémentaires et un développement personnalisé grâce à une architecture orientée services (SOA) et à la réutilisation des composants dans les applications.

- Activation progressive

- L'activation progressive permet des changements de configuration futurs, la modernisation des processus, la décentralisation fiscale et l'ajout de modules supplémentaires.