Waarom is het rekeningstelsel van cruciaal belang voor een doeltreffend beheer van de overheidsfinanciën?

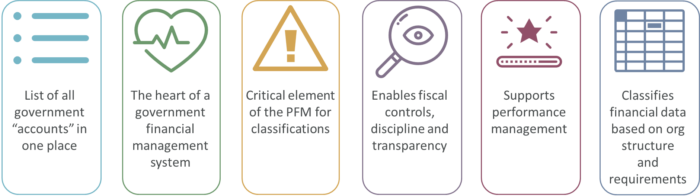

Het rekeningstelsel (COA) of de "begrotingsindeling" is waarschijnlijk het meest kritische onderdeel van een doeltreffende hervorming van het openbaar financieel beheer (PFM) en het ontwerp van geïntegreerde informatiesystemen voor financieel beheer (IFMIS). De COA voor de overheid is ingewikkelder dan in de particuliere sector en de COA verandert vaak als gevolg van de hervorming van de wetgeving en het financieel beheer.

Het COA bevat de metagegevens van de overheid. Het omvat de organisatiestructuur met inbegrip van regio's, financieringsbronnen, programma's en doelstellingen en boekhoudkundige concepten zoals kapitaal- en recurrente begrotingen. Het wordt gebruikt om begrotingen op te stellen en te controleren. Ondersteuning van internationale boekhoudnormen voor de publieke sector. Het verstrekken van managementinformatie. Hulp bij de besluitvorming.

Daarom is het belangrijk dat de COA goed is.

Maar het gaat niet om een COA "beste praktijk". Het gaat om een goede COA-praktijk - waarbij de begrotingsindeling is afgestemd op wat in een land het belangrijkst is en op de capaciteit van de overheidsdienst. Daarom moet het COA meerjarig zijn: om gemakkelijk veranderingen in de tijd mogelijk te maken die de hervorming van organisatie, capaciteit en doelstellingen weerspiegelen. Dit is een vereiste in alle landen en wij hebben talrijke materiële wijzigingen van de COA gezien, van Canada tot Oost-Timor.

En dit betekent dat de overheden de mogelijkheid moeten hebben om verschillende structuren en jaren met elkaar te vergelijken. Kijk naar informatie van vorig jaar per verschillende COA-structuren.

Welke uitdagingen ervaren regeringen met rekeningstelsels?

Overheidsorganisaties zijn uitgedaagd om de COA's aan te passen ter ondersteuning van de modernisering, zoals de invoering van programmabudgettering, boekhouding op transactiebasis of nieuwe nationale verslaglegging. Ook veranderingen binnen de organisatiestructuur van de overheid zijn aan de orde van de dag en vereisen wijzigingen in de classificatiestructuur.

Veel overheden vinden dat onderliggende op maat ontwikkelde of Commercial-off-the-Shelf (COTS) ERP-software wijzigingen in COA's moeilijk maakt.

De frequente wijzigingen in de COA's in de loop van de begrotingsjaren bemoeilijken de verslaglegging en de vergelijking. Voor de opstelling en analyse van de begroting moet informatie over begrotingsjaren heen kunnen worden vergeleken, ook al is die informatie anders ingedeeld.

Wat zijn de goede praktijken bij het ontwerpen van een rekeningstelsel?

- Integratie van begrotings- en boekhoudkundige classificaties: in landen waar de begrotingsclassificaties niet of slechts gedeeltelijk in het COA zijn geïntegreerd, bestaat het risico dat belangrijke informatie verloren gaat, waardoor de doeltreffendheid van de begrotingscontrole en -rapportage wordt ondermijnd.

- Voldoende structuur voor fiscaal beheer: het COA moet omvatten fondsbron, organisatie, economische en functieclassificaties.

- Aanpassingsvermogen: Het COA moet kunnen worden gewijzigd - met name in het kader van een geïntegreerd informatiesysteem voor financieel beheer (IFMIS) - om in te spelen op veranderingen zoals de reorganisatie van de overheid en veranderende behoeften.

- Vereenvoudigde structuur: om de gegevensinvoer te vergemakkelijken, de structuur van het COA moet intuïtief zijn en mag gewoonlijk niet meer dan 30 cijfers bevatten en ondersteunen gemakkelijke manieren om de juiste classificaties te vinden

- Rapportage-objecten: Het COA kan externe verslaglegging en transparantie bevorderen zonder de gegevensinvoer te belasten door het gebruik van alternatieve oprolstructuren of "side concepts".

- Integratie met autorisatie: Machtigingen en toegang binnen het GRP-systeem moeten rechtstreeks worden gekoppeld aan het COA om de toegang te controleren.

- Foutcontrole en validatie: tussen COA-segmenten, zodat het onmogelijk is een uitgave te koppelen aan programma's of economische doeleinden die geen eigendom zijn van een vakministerie en debet- en creditbedragen te valideren.

Wat is een rekeningstelsel voor meerdere jaren?

Het COA moet zoveel mogelijk flexibiliteit bieden voor toekomstige toevoegingen en wijzigingen.. Een COA voor meerdere jaren stelt overheden in staat de verschillende classificaties door vele jaren heen in kaart te brengen, waaronder:

- Rapportage over elk boekjaar op basis van de COA van elk jaar in het systeem

- Matching van geaggregeerde budgetten en programma's over meerdere jaren

- Ondersteuning van de boekhouding op transactiebasis met betrekking tot voorgaande jaren zonder transactie.

- berekening van de realiteit van kostenbesparende initiatieven zoals consolidatie van afdelingen of gedeelde diensten

- Ondersteuning van verbintenissen en verplichtingen voor meerdere jaren, ook al zijn de indelingen veranderd

- Het verstrekken van volledige begrotingsgeschiedenissen over meerdere jaren om te helpen bij de ontwikkeling van geloofwaardiger begrotingen.

- Vaststellen van mogelijkheden voor kostenefficiëntie door vergelijkingen over meerdere jaren

Hoe ondersteunt de FreeBalance Accountability Suite™ rekeningstelsels van meerdere jaren?

FreeBalance's Government Resource Planning (GRP) software maakt volledige configuratie van het COA mogelijk.

- COA-ontwerp vereist flexibiliteit om de structuur te wijzigen, zoals segmenten toevoegen, organisatie-uitlijning wijzigen en sommige of alle metagegevens opnieuw indelen.

- Het COA-ontwerp moet classificaties van jaar tot jaar in kaart kunnen brengen.

- De gegevensintegriteit moet worden ondersteund om "verweesde" COA-elementen te elimineren.

- Gespecialiseerde rapportageobjecten die niet zichtbaar zijn voor gegevensinvoer worden ingeschakeld. Dit wordt gebruikt om gedetailleerde informatie uit het COA op verschillende manieren op te nemen ter ondersteuning van veranderende rapportagevereisten.

- Het toevoegen van een nieuwe post binnen de bestaande COA-structuur tijdens het begrotingsjaar zou weinig inspanning moeten vergen.

- Het COA-ontwerp moet geldige codecombinaties en standaard offsetrekeningen ondersteunen om fouten bij de gegevensinvoer te beperken.

- Het is wenselijk dat het instrument voor het ontwerpen van COA's grafisch is, XML-import ondersteunt en voorziet in ontwerp-indelingen voor toetsing.

Voor meer informatie over hoe de FreeBalance Accountability Suite™ beheert de Rekeningschemaneem dan contact op.