Gestión de las finanzas públicas (PFM) suele considerarse una reforma transversal de la gobernanza. La idea es que la mejora de la gestión de las finanzas públicas puede conducir a la prestación de servicios, la lucha contra la corrupción, la inversión pública y la mejora de la igualdad; en otras palabras, una buena gestión de las finanzas públicas contribuye a la consecución de los Objetivos de Desarrollo Sostenible (ODS).

La lógica general es que una buena asignación y gestión del presupuesto favorece los resultados deseados.

¿Cómo logra la gestión de las finanzas públicas los Objetivos de Desarrollo Sostenible?

En los últimos diez años FreeBalance, que es un signatario al Pacto Mundial de las Naciones Unidas, ha perfeccionado su marco analítico y ha trazado claramente la alineación entre la buena gestión de las finanzas públicas y los ODS. Creemos que PFM es un elemento de buena gobernanza y que el uso de Software de planificación de recursos gubernamentales (GRP)como el FreeBalance Accountability Suite™, a su vez apoya la automatización de la gestión de las finanzas públicas y la transformación digital.

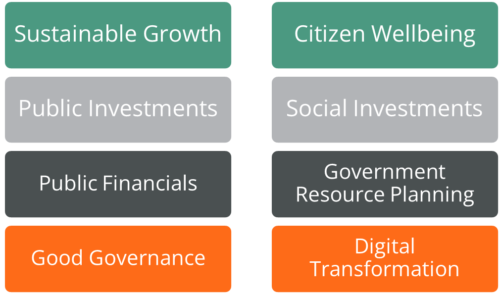

Buena gobernanza y transformación digital de la administración pública permitir el desarrollo sostenible: crecimiento sostenible y bienestar ciudadano. Utilizamos una estructura de capacitación y resultados que combina Indicadores mundiales de gobernanza, Objetivos de Desarrollo Sostenibley el Informe sobre la felicidad en el mundo a la hora de analizar el impacto de la reforma de la gestión de las finanzas públicas. El marco se basa en la noción de que los 17 ODS incluyen objetivos de gobernanza, crecimiento y bienestar de los ciudadanos. Incluimos los ODS sociales y de equidad en la categoría de bienestar para simplificar el análisis.

Bienestar ciudadano y ODS

La razón de esta distinción es separar los resultados basados en la percepción (como la equidad) de los resultados cuantitativos (como el PIB). Como hemos aprendido gracias al Índice de Felicidad Bruta de ButánExisten muchas características de percepción social y cultural para evaluar el rendimiento y la eficacia del gobierno.

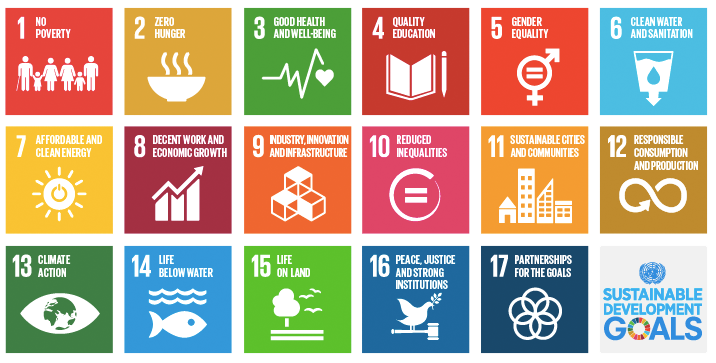

Los 15 primeros ODS están directamente relacionados con las infraestructuras públicas y las inversiones sociales. Consideramos que la gestión de la inversión pública apoyo a Contribución de la GFP. Esto se debe a que, como se menciona en el párrafo inicial, las buenas prácticas de las finanzas públicas permiten el rendimiento de la inversión pública. Este resultado sólo puede lograrse cuando la política está alineada con la planificación y la ejecución del presupuesto.

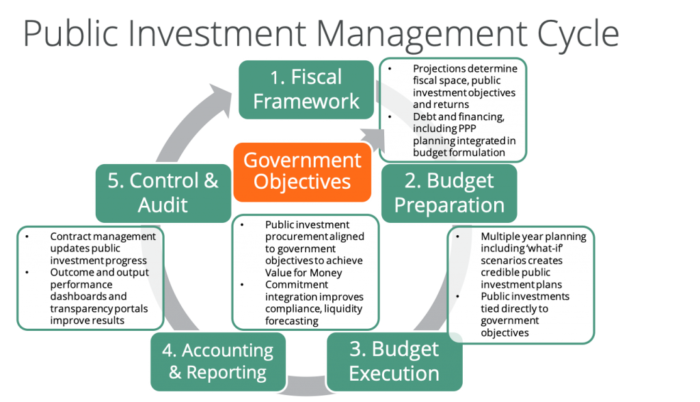

Planificación presupuestaria del sector público y los ODS

Una gestión eficaz de las finanzas públicas favorece gestión de la inversión pública ciclo presupuestario:

- Alinear los objetivos gubernamentales de infraestructuras e inversión social directamente con la elaboración del presupuesto.

- Analizar la deuda y las necesidades de financiación para presupuestos creíbles

- Planificar contingencias basadas en riesgos y escenarios

- Integrar los objetivos gubernamentales directamente en Relación calidad-precio métodos de contratación

- Seguimiento de los resultados mediante la gestión de contratos integrada con los informes sobre los ODS.

- Informar de forma transparente sobre las adquisiciones, los productos y los resultados

¿Cómo pueden los gobiernos controlar el gasto y los resultados de los ODS?

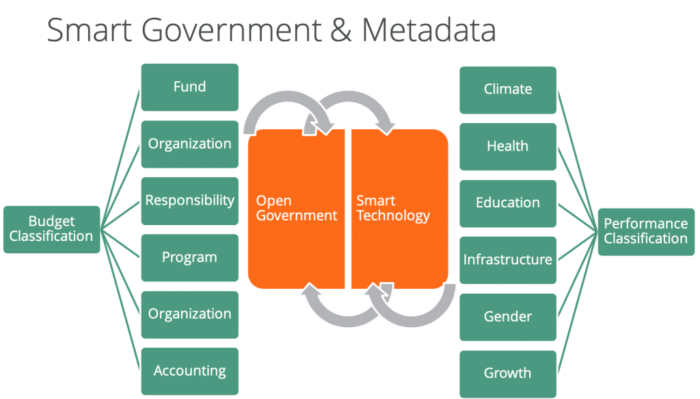

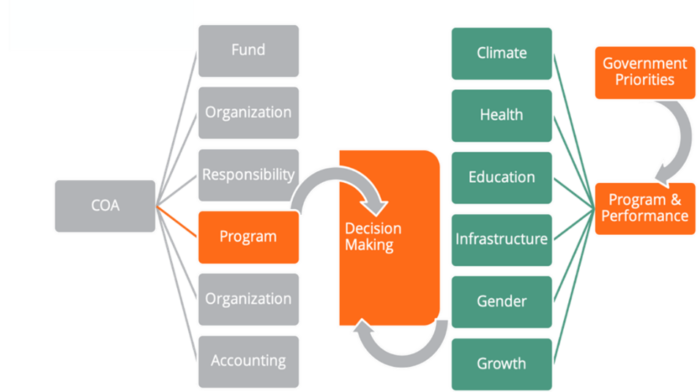

El seguimiento automatizado del gasto y los resultados se basa en clasificaciones presupuestarias y contables eficaces. Estas clasificaciones, que denominamos Plan contable (COA), suelen ser detallados y exhaustivos en la Administración. El diseño de los COA del sector público es considerablemente más complejo que el que se utiliza en las empresas. La información sobre el gasto en ODS puede deducirse a través de la COA mediante lo que denominamos "conceptos secundarios" y "objetos de información". Esto permite informar sobre formas alternativas de desglosar la información fiscal. No requiere que los usuarios del sistema conozcan estos conceptos secundarios.

Los gobiernos suelen utilizar segmentos de programas para apoyar la planificación y el gasto en los ODS. Los gobiernos también utilizan conceptos secundarios para hacer un seguimiento del gasto en relación con las estrategias nacionales de desarrollo que se solapan con los ODS. El uso de un segmento de programa ayuda a coordinar el gasto para objetivos específicos entre los ministerios, departamentos y agencias gubernamentales (MDA).

Presupuestación por resultados, o gestión del rendimiento de las administraciones públicasPara ello es necesario establecer objetivos de producción y resultados. Estos objetivos están vinculados al gasto en una jerarquía similar a la del COA. A esta funcionalidad la denominamos Cuadro de Objetivos (COG). El COG está alineado directamente con el COA para apoyar las medidas de rendimiento en cascada. El COA y el COG representan los metadatos básicos para la gestión fiscal y de resultados de la Administración. La integración de metadatos respalda los enfoques inteligentes de la información sobre resultados en la Administración y la transparencia fiscal abierta.

¿Y los ODS 16 y 17?

La buena gobernanza es un elemento del ODS 16, "Paz, justicia e instituciones sólidas". Las empresas sociales, como FreeBalance, apoyan el ODS 17, "Asociación para los Objetivos". La gestión de las finanzas públicas puede ayudar a gobiernos y socios a alcanzar importantes metas de los ODS. Socios en este contexto puede significar empresas privadas, donantes internacionales, fundaciones, instituciones académicas y sociedad civil.

¿Cómo contribuye una buena gestión de las finanzas públicas a los ODS?

- Promover prácticas de contratación pública sostenibles (12.7) mediante el uso de métricas de sostenibilidad en contratación cálculos de rentabilidad (que pueden vincularse a la estrategia nacional de desarrollo)

- Integrar las medidas contra el cambio climático en las políticas y la planificación (13.2) a través de la presupuestación por programas y por resultados en toda la gestión de inversiones ciclo de vida

- Reducir sustancialmente la corrupción y el soborno (16.5) mediante controles integrados, transparencia fiscaly auditoría, pagando suficientemente a los funcionarios y apoyando la promoción profesional (consideramos que gestión de la función pública en el marco de la GFP)

- Desarrollar instituciones eficaces, responsables y transparentes (16.6) mediante la transparencia fiscal para proporcionar a los legisladores y a la sociedad civil "auditoría ciudadana" capacidades para apoyar el desarrollo institucional y la reforma

- Garantizar una toma de decisiones responsable, inclusiva y representativa (16.7) a través de presupuestos abiertosPresupuestos participativos y portales de transparencia presupuestaria

¿Cómo pueden las asociaciones apoyar las buenas prácticas de gestión de las finanzas públicas?

- Movilizar recursos para mejorar la recaudación de ingresos nacionales (17.1) mediante una reforma fiscal, integrada administración fiscal sistemas, reducción de la morosidad fiscal

- Socios apoyar un mayor cumplimiento de las obligaciones fiscales

- Ayudar a los países a alcanzar la sostenibilidad de la deuda (17.4) a través de un programa plurianual eficaz planificación del escenario de deuda y proyecciones de liquidez

- Socios proporcionar instrumentos de financiación que puedan gestionarse de forma realista dentro de los espacios fiscales de los gobiernos y el uso de métodos innovadores como los bonos verdes y azules

- Reforzar la capacidad científica, tecnológica y de innovación de los países menos desarrollados (17.8) mediante una planificación y financiación específicas

- Socios proporcionar tutoría en innovación, centros de excelencia, dotaciones para investigación y empresas conjuntas

- Aumentar la capacidad de los países en desarrollo en materia de ODS (17.9) por financiación desarrollo de la capacidad gubernamental, divulgación ciudadana y planes de estudio sobre los ODS

- Socios proporcionar materiales de formación sobre buenas prácticas y tutoría sobre los ODS

- Reforzar la estabilidad macroeconómica mundial (17.13) mediante marcos fiscales creíbles, presupuestación y planificación de escenarios para la resiliencia de los países.

- Socios trabajar con los gobiernos para mejorar la planificación, y pueden coordinar acciones a través de organizaciones internacionales

- Mejorar la coherencia política para el desarrollo sostenible (17.4) mediante un programa integrado y presupuesto por resultados vinculadas a las estrategias nacionales de desarrollo

- Socios proporcionar información sobre las políticas al tiempo que se extienden las iniciativas gubernamentales de sostenibilidad a las comunidades

- Respetar el liderazgo nacional en la aplicación de políticas para los ODS (17.5) mediante la mejora de la gestión de las finanzas públicas, de modo que se puedan utilizar los sistemas nacionales y los gobiernos puedan utilizar una modelo pull de desarrollo nacional

- Socios Ayudar a mejorar los sistemas nacionales de gestión de las finanzas públicas y acordar el uso de los sistemas nacionales para permitir la coordinación entre programas de los ODS, reduciendo al mismo tiempo los costes de transacción.

¿Cuáles son las implicaciones de los ODS para la gestión de las finanzas públicas?

Los ODS parecen otro elemento más que los gobiernos deben controlar. Sin embargo, los gobiernos han sido capaces de realizar un seguimiento de las Estadísticas Financieras Gubernamentales (GFS), la Clasificación de las Funciones del Gobierno (COFOG), y los Objetivos de Desarrollo del Milenio (ODM) en los sistemas GRP sin un esfuerzo significativo o sin exigir a los usuarios del sistema que comprendan la complejidad de estas estructuras debido al uso de "conceptos secundarios". El seguimiento del gasto en relación con los ODS requiere estos conceptos secundarios, ayudados por las clasificaciones de los programas.

Lo que es diferente de los ODS es el potencial transformación de las políticas y los presupuestos. La huella de los ODS es mucho más amplia y profunda que la de los ODM. Esto brinda a los gobiernos la oportunidad de reformular sus políticas y prioridades en función de lo que es importante ahora y en el futuro.

Conceptos como bienestar ayudar a los gobiernos a financiar desarrollos económicos muy apreciados por los ciudadanos. Esta transformación política presenta algunas características interesantes:

- Basado en pruebas en lugar de dogma político

- Basado en resultados en lugar de basarse en los insumos (similar a lo anterior, desplaza el debate político del gasto a los resultados).

- Sala de innovación en los presupuestos para descubrir formas baratas de superar el rendimiento (siguiendo un Marco para la innovación en las finanzas públicas que saldrá a la venta el mes que viene)

- Pone al descubierto las lagunas de gobernanza que pueden superarse para mejorar los resultados con poco o ningún coste adicional

- Priorización de países basado en el contexto nacional (incluidos los ODS más importantes para la asignación presupuestaria)

- Colectivo y holístico motivar acciones complementarias y la coordinación de programas fuera del gobierno

Adenda:

Buena gobernanza

Indicadores mundiales de gobernanza

- Voz y responsabilidad

- Estabilidad política y ausencia de violencia

- Eficacia gubernamental

- Calidad reglamentaria

- Estado de Derecho

- Control de la corrupción

Objetivos de Desarrollo Sostenible

- Objetivo 16: Paz, justicia e instituciones sólidas

- Objetivo 17: Asociaciones para los Objetivos

Informe sobre la felicidad en el mundo

- Libertad de elección en la vida

- Reducción de la corrupción

Bienestar ciudadano

Informe sobre la felicidad en el mundo

- Esperanza de vida sana

- Apoyo social

- Generosidad

Objetivos de Desarrollo Sostenible

- Objetivo 3: Buena salud y bienestar

- Objetivo 4: Educación de calidad

- Objetivo 5: Igualdad de género

- Objetivo 10: Reducir las desigualdades

Desarrollo sostenible

Informe sobre la felicidad en el mundo

- Mejora de los ingresos

Objetivos de Desarrollo Sostenible

- Objetivo 1: No a la pobreza

- Objetivo 2: Hambre cero

- Objetivo 6: Agua limpia y saneamiento

- Objetivo 7: Energía asequible y limpia

- Objetivo 8: Trabajo digno y crecimiento económico

- Objetivo 9: Industria, innovación e infraestructuras

- Objetivo 11: Ciudades y comunidades sostenibles

- Objetivo 12: Consumo y producción responsables

- Objetivo 13: Acción por el clima

- Objetivo 14: Vida bajo el agua

- Objetivo 15: La vida en la tierra