A automatização total do ciclo orçamental melhora drasticamente a execução orçamental, permitindo que os governos produzam melhores resultados.

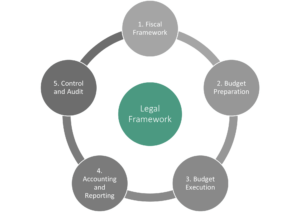

A Gestão das Finanças Públicas (GFP) é orientada para o orçamento. O orçamento representa a encarnação legal das intenções governamentais. As organizações governamentais utilizam aplicações de software para gerir o ciclo orçamental e nos últimos anos temos assistido a uma tendência para sistemas de GFP unificados e integrados. Hoje em dia, os governos têm de ter todo o ciclo orçamental coberto pelo seu Sistema Integrado de Informação de Gestão Financeira (IFMIS), se esperam cumprir os seus objectivos de GFP.

Como o GRP da FreeBalance apoia o ciclo orçamental

FreeBalance's Planeamento de Recursos Governamentais (GRP) - o sistema FreeBalance Accountability Suite™ - apoia todo o ciclo orçamental, permitindo uma gestão financeira pública mais eficaz:

- Ligar os processos orçamentais e contabilísticos para assegurar que as despesas coincidam perfeitamente com a lei orçamental

- Identificação de resultados de anos fiscais anteriores para melhorar os resultados para o ano em curso

- Integrar previsões, tendências e compromissos para melhorar a utilização de dinheiro e investimentos

- Determinação de indicadores-chave de desempenho para permitir uma melhor execução orçamental

O que é um ciclo orçamental?

O ciclo orçamental é composto por três fases principais:

- Preparação do orçamento ou Formulação onde os objectivos governamentais são traduzidos em orçamentos e dotações. O processo de preparação do orçamento inclui comparações com orçamentos de anos anteriores, actualizações e resultados. Os orçamentos de vários anos são tipicamente preparados porque muitas iniciativas e programas requerem muitos anos antes que os resultados possam ser medidos eficazmente. Há frequentemente múltiplas propostas orçamentais antes da aprovação legislativa e da criação da Lei do Orçamento.

- Execução do orçamento representa funções de gestão financeira pública que são centradas no orçamento e não são contabilizadas na contabilidade tradicional. Isto inclui até dois níveis de compromissos ou ónus que reservam fundos do orçamento. Inclui também o ajustamento de orçamentos para reflectir alterações macroeconómicas, disponibilidade de caixa, variação orçamental prevista e necessidades inesperadas. Os fundos orçamentais são transferidos com base nos requisitos legais do governo.

- Gestão Financeira e Relatórios representa as funções de gestão das finanças públicas que são tipicamente apoiadas pela contabilidade tradicional do sector privado. As receitas e despesas são contabilizadas nos livros contabilísticos apropriados. As receitas e despesas são contabilizadas se o governo estiver a utilizar uma forma de contabilidade de exercício. Os cheques governamentais e as transferências electrónicas de fundos são suportados.

Funções Orçamentais Importantes Frequentemente Ausentes dos Sistemas Governamentais

Alguns elementos do ciclo orçamental não são tipicamente automatizados ou totalmente suportados nos sistemas governamentais ERP. No entanto, como o sistema GRP da FreeBalance foi concebido especificamente para o governo, todos estes elementos estão incluídos no FreeBalance Accountability Suite™.

Gestão da ajuda

A gestão da ajuda não está muitas vezes integrada nos sistemas de preparação, execução ou gestão do orçamento. Isto significa que para muitos governos que recebem fundos de parceiros e transferências intergovernamentais, estes montantes não são de forma alguma contabilizados no IFMIS. Isto restringe a capacidade do governo de planear eficazmente, especialmente se houver sobreposição de programas. Também impede o governo de medir eficazmente os resultados e contraria as condições associadas a estes fundos.

Previsão

As previsões de variações orçamentais e cenários de execução são frequentemente relegadas para aplicações de folha de cálculo que dependem da exportação de dados. Os desvios orçamentais previstos devem ser apresentados aos utilizadores do IFMIS em tempo real para permitir uma melhor tomada de decisões. O planeamento de cenários para determinar o efeito das trocas de moeda, preços para bens comuns ou alterações aos acordos colectivos sindicais deve ser integrado no sistema desde a preparação do orçamento até à sua execução.

Compromissos e Obrigações

Compromissos e obrigações por vezes não são apoiados nos sistemas governamentais. Um compromisso (ou compromisso suave ou pré-encargos) é utilizado para identificar o início de um ciclo de despesas, tal como quando é produzida uma requisição de compra. Uma obrigação (ou compromisso rígido ou ónus) é utilizada para identificar quando o governo celebrou um acordo contratual, tal como a emissão de um pedido de compra. Os governos que acompanham ambas as etapas podem prever melhor as variações orçamentais e as necessidades de caixa.

Sistemas de Gestão de Tesouraria e de Dívida

Os sistemas de gestão de dinheiro e dívida não estão muitas vezes integrados no IFMIS. Isto impede que os governos utilizem eficazmente o numerário para gerar juros. Impede os governos de acompanharem eficazmente as obrigações da dívida e de ajustarem os orçamentos.

Subsistemas de Receitas e Despesas

Os subsistemas de receitas e despesas não estão muitas vezes integrados. Os governos podem ser confrontados com receitas fiscais mais baixas do que o previsto. Isto requer ajustamentos orçamentais para reflectir as regras do défice orçamental e as necessidades de tesouraria.

Receitas Extra Orçamentais e Para-estatais

As receitas e despesas extra orçamentais e para-estatais não são muitas vezes integradas com a informação financeira do governo. O governo pode não ter controlo orçamental sobre todas as entidades ou centros orçamentais. No entanto, o governo pode beneficiar de receitas cobradas, é obrigado a colmatar défices orçamentais ou está sujeito a condições por parte de parceiros externos.

A automatização de todo o ciclo orçamental apoia a tomada de decisões

As organizações governamentais estão a avançar para o apoio total de todo o ciclo orçamental. A automatização total do ciclo orçamental fornece a informação necessária aos decisores. Permite a comparação entre vários anos e entre governos e melhora drasticamente a execução orçamental, permitindo que os governos produzam melhores resultados.