Porque é que o plano de contas é fundamental para uma gestão eficaz das finanças públicas?

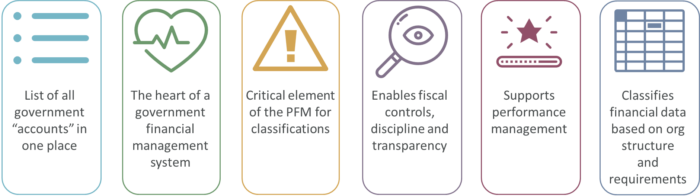

O Plano de Contas (PdC) ou "classificação orçamental" é, sem dúvida, a parte mais crítica de uma reforma eficaz da Gestão das Finanças Públicas (GFP) e da conceção de Sistemas Integrados de Informação sobre Gestão Financeira (SIGF). O plano de contas da administração pública é mais complicado do que no sector privado e muda frequentemente para refletir a reforma jurídica e da gestão financeira.

O COA contém os metadados da administração pública. Encerra a estrutura organizacional, incluindo regiões, fontes de financiamento, programas e objectivos e conceitos contabilísticos como os orçamentos de capital e correntes. É utilizado para criar e controlar os orçamentos. Para apoiar as normas internacionais de contabilidade do sector público. Fornecer informações de gestão. Para ajudar na tomada de decisões.

É por isso que é importante fazer o COA corretamente.

Mas não se trata de uma "melhor prática" de AOC. Trata-se de uma boa prática do AO - em que a classificação orçamental é estruturada de acordo com o que é mais importante num país e com a capacidade do serviço público. É por isso que o AO tem de ser plurianual: para permitir facilmente alterações ao longo do tempo que reflictam reformas na organização, na capacidade e nos objectivos. Este é um requisito em todos os países e temos assistido a numerosas alterações materiais ao COA, do Canadá a Timor-Leste.

E isto significa que os governos devem ter a capacidade de comparar estruturas e anos. Analisar a informação do ano transato por diferentes estruturas de COA.

Que desafios enfrentam as administrações públicas com os planos de contas?

As organizações governamentais são contestado adaptar os COAs para apoiar a modernização, como a introdução da orçamentação por programas, da contabilidade de exercício ou de novos relatórios nacionais. As mudanças na estrutura organizacional da administração pública também são comuns e exigem alterações na estrutura de classificação.

Muitas administrações públicas consideram que o software ERP subjacente, desenvolvido à medida ou comercial, dificulta as alterações aos COA.

As alterações frequentes dos COA ao longo dos exercícios dificultam a elaboração de relatórios e a comparação. A preparação e a análise do orçamento exigem a capacidade de comparar informações entre exercícios, mesmo que essas informações sejam classificadas de forma diferente.

Quais são as boas práticas na conceção do plano de contas?

- Integração das classificações orçamentais e contabilísticas: nos países em que as classificações orçamentais não estão integradas com o COA, ou estão apenas parcialmente integradas, existe o risco de perda de informações importantes que comprometem a eficácia do controlo orçamental e da elaboração de relatórios.

- Estrutura suficiente para a gestão orçamental: o COA deve incluir fonte de financiamento, organização, classificações económicas e funcionais.

- Adaptabilidade: O COA deve poder ser alterado - especialmente no contexto de um Sistema Integrado de Informação sobre Gestão Financeira (IFMIS) - para responder a mudanças como a reorganização do governo e a alteração das necessidades.

- Estrutura simplificada: para facilitar a introdução de dados, a estrutura do COA deve ser intuitiva e, normalmente, não deve ter mais de 30 dígitos no total e apoiar formas fáceis de encontrar as classificações correctas

- Objetos de relatório: O COA pode promover a elaboração de relatórios externos e a transparência sem sobrecarregar a introdução de dados através da utilização de estruturas de enrolamento alternativas ou "conceitos laterais".

- Integração com autorizaçãoPermissões e acesso no sistema GRP devem estar diretamente ligados ao COA para controlar o acesso.

- Controlo de erros e validação: em todos os segmentos do COA, de modo a que seja impossível associar uma despesa a programas ou objectivos económicos que não pertençam a um ministério da tutela e validar débitos e créditos

O que é um plano de contas plurianual?

O COA deve permitir, na medida do possível, flexibilidade para futuros aditamentos e alterações. Um COA de vários anos permite que os governos façam o mapeamento das classificações ao longo de muitos anos, incluindo:

- Relatórios sobre qualquer exercício fiscal com base no COA de qualquer ano no sistema

- Correspondência de orçamentos e programas agregados ao longo de vários anos

- Apoio à elaboração de relatórios de contabilidade de exercício em anos anteriores não contabilizados

- Calcular a realidade das iniciativas de redução de custos, como a consolidação de departamentos ou serviços partilhados

- Apoio a compromissos e obrigações plurianuais, mesmo que as classificações tenham mudado

- Fornecer históricos orçamentais completos de vários anos para ajudar a desenvolver orçamentos mais credíveis

- Identificação de oportunidades de eficiência de custos através de comparações entre vários anos

Como é que o FreeBalance Accountability Suite™ suporta planos de contas de vários anos?

O software de Planeamento de Recursos Governamentais (GRP) da FreeBalance permite a configuração completa do COA.

- A conceção do COA requer flexibilidade para alterar a estrutura, como adicionar segmentos, alterar o alinhamento da organização e reclassificar alguns ou todos os metadados

- A conceção do COA deve ter a capacidade de mapear as classificações de ano para ano

- A integridade dos dados deve ser apoiada para eliminar quaisquer elementos "órfãos" do COA

- Objetos de relatórios especializados que não são visíveis para entrada de dados são ativados. Isto é usado para transferir informações detalhadas do COA em diferentes métodos para suportar a mudança de requisitos de relatórios

- O aditamento de uma nova rubrica na atual estrutura do COA durante o exercício orçamental não deverá exigir grandes esforços

- A conceção do COA deve suportar combinações de códigos válidas e contas de compensação normalizadas para reduzir os erros de introdução de dados

- É desejável que a ferramenta para a conceção do COA seja gráfica, suporte a importação de XML e permita a revisão dos projectos de classificação

Para mais informações sobre como o FreeBalance Accountability Suite™ gere o Plano de contas, entre em contacto.