Existe un creciente interés por mejorar la planificación y la gestión de la inversión pública. La gestión del gasto público de capital a largo plazo se considera una contribución fundamental al crecimiento sostenible. Este creciente interés por la gestión de la inversión pública incluye la búsqueda de una mejor automatización y gestión mediante el uso de software empresarial de Planificación de Recursos Gubernamentales (GRP). Esta es la tercera parte de una serie que explora:

- ¿Por qué es crucial la gestión de la inversión pública??

- ¿Cómo puede el software facilitar el ciclo de vida de la inversión pública??

- ¿Por qué es importante la integración de los sistemas y subsistemas informáticos de inversión pública??

- ¿Qué soluciones informáticas ofrece FreeBalance para ayudar a la administración a gestionar las inversiones públicas?

¿Por qué es importante la integración entre sistemas y subsistemas de software de inversión pública?

Las organizaciones gubernamentales suelen utilizar programas informáticos independientes para gestionar el ciclo de vida de la Gestión de la Inversión Pública (GIP). Como se describe en la entrada anteriorUna solución de software PIM completa requiere elementos de las categorías CPM, PPM, GRP, ERP y SCM. Nuestra observación es que los programas informáticos comerciales disponibles en el mercado (COTS) y desarrollados a medida que utilizan los gobiernos para las inversiones públicas rara vez están integrados o interconectados de forma automatizada. Muchos especialistas consideran que los programas informáticos autónomos son apropiados para lo que parecen ser funciones autónomas, a menudo utilizadas exclusivamente por organismos gubernamentales o ministerios.

Los sistemas autónomos no cumplen los cumplimiento, coherencia, colaboración, exhaustividad y comunicación necesidades de las inversiones públicas. He aquí algunos ejemplos que hemos visto en implantaciones gubernamentales que carecen de integración:

- Separación de la planificación presupuestaria o la adquisición de capital de las estructuras de rendimiento inversiones no vinculadas a los objetivos del gobierno

- Separación de los programas informáticos de planificación de los presupuestos de explotación y de capital la falta de presupuestos de funcionamiento y mantenimiento cuando se completa la inversión de capital, lo que provoca el desmoronamiento de las infraestructuras o que hospitales y escuelas se queden sin suministros

- Separación entre planificación presupuestaria y ejecución presupuestaria la imposibilidad de pagar los contratos plurianuales al no integrarse los compromisos plurianuales

- Separación de la planificación presupuestaria y de tesorería lo que da lugar a una previsión de tesorería deficiente y a la necesidad de más instrumentos de deuda para financiar los proyectos.

- Separación de la gestión del presupuesto y la deuda lo que se traduce en una financiación insuficiente de las inversiones públicas debido a una mala previsión, o en proyectos de infraestructuras paralizados por falta de fondos.

- Separación de los controles de las adquisiciones y los compromisos que se excedan o infrautilicen los presupuestos, se infrinjan las leyes presupuestarias y se incurra en morosidad (sobre todo si se utiliza la contabilidad de caja).

- Separación de la gestión de compras de la gestión de contratos dar lugar a pagos a proveedores que no se ajustan a los requisitos contractuales o a la normativa financiera

- Separación de la gestión de activos de la planificación presupuestaria lo que da lugar a un uso inadecuado de los activos, como las flotas, y a la falta de presupuestos para operaciones, reparaciones y sustitución de activos cuando llegan al final de su vida útil

- Separación del seguimiento y la evaluación de la ejecución y las operaciones del proyecto donde los responsables políticos y los ciudadanos tienen poca idea de los resultados positivos de las inversiones en infraestructuras

- Falta general de separación de funciones los particulares pueden aprobar gran parte del ciclo del PIM sin una supervisión eficaz, lo que a menudo permite prácticas corruptas

Cualquier gran organización con múltiples aplicaciones puede beneficiarse de una fuerte integración. El principal riesgo de los sistemas no integrados es la gestión de los cambios de metadatos. Esto es especialmente importante en el sector público con la reforma y modernización de la Gestión Financiera Pública (PFM). Los metadatos, en este caso, se refieren a clasificaciones de información que deben cambiar en múltiples aplicaciones. Esto puede resultar especialmente difícil cuando algunas aplicaciones tienen metadatos codificados. Existen problemas de coordinación incluso en situaciones en las que los metadatos pueden ajustarse entre muchos subsistemas PIM. Entre los ejemplos de problemas de metadatos que pueden afectar a muchos subsistemas PIM a partir de la reforma de PFM se incluyen:

- Presupuestación por programas donde se añade un segmento COA adicional para permitir la visualización de la información por programas y no sólo a través de la estructura organizativa.

- Gestión del rendimiento cuando se añade un segmento COA o se actualiza el segmento de programa para apoyar estructuras de rendimiento alineadas con los objetivos del gobierno

- Contabilidad de ejercicio cuando se requieran elementos COA de devengo adicionales y se realice un seguimiento de la valoración de activos y la depreciación

- Reforma de la contratación pública cuando las nuevas normas sobre compromisos, contratos, proveedores y pagos requieran nuevas clasificaciones

- Gestión de tesorería con la Cuenta Única del Tesoro (CUT) que cambia la naturaleza de la planificación de la deuda y la gestión de los pagos.

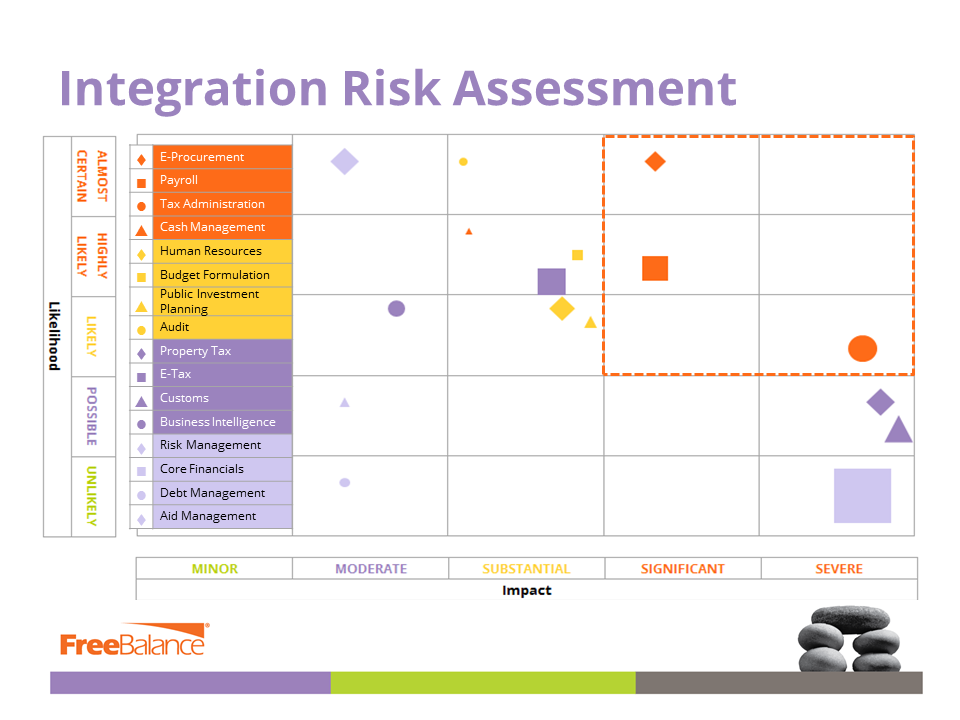

Cómo evaluar las necesidades de integración

Algunos observadores argumentarán que los riesgos derivados de la falta de integración no son elevados en algunos casos. Es difícil integrar una cartera de software COTS y desarrollado a medida que utiliza diferentes marcos de programación y emplea distintos mecanismos de integración. Hemos visto a gobiernos que utilizan muchas prácticas tecnológicas deficientes para la integración, incluidos procedimientos almacenados y llamadas directas a bases de datos.

FreeBalance ha desarrollado un enfoque basado en el riesgo para determinar el riesgo de integración. Para ello se utiliza una matriz de riesgo estándar que muestra el impacto por probabilidad. La falta de riesgo de integración aumenta para cualquier aplicación que:

- Ciclo de vidaEl ciclo de vida: desde la planificación hasta los resultados

- Puntos de integración lógica: toca muchos puntos de integración lógica con otras aplicaciones

- Integración lógica de aplicaciones: toca muchas aplicaciones con los puntos de integración lógica

- Aplicaciones de categoríaforman parte de un conjunto de aplicaciones separadas para una función general, como múltiples aplicaciones de planificación presupuestaria para presupuestos salariales, de capital, recurrentes, de desarrollo y de deuda

- Ciclo de compromiso: incluye múltiples etapas en el ciclo de compromiso, desde los presupuestos hasta los pagos, pasando por los compromisos y las obligaciones, cuando los presupuestos pueden sobrepasarse.

- Riesgo de error: incluye grandes volúmenes de datos, como las compras, o grandes cantidades de divisas, como los contratos.

El proceso que utilizamos identifica los riesgos de los subsistemas PIM de muy alto a muy bajo:

- Muy altaalta probabilidad y alto impacto en los casos en los que es necesaria una integración técnica estricta basada en buenas prácticas, y en los que la falta de capacidad de integración combinada con cualquier falta de funcionalidad da lugar a la sustitución de la aplicación.

- Altaalta probabilidad o alto impacto combinado con probabilidad media o impacto medio, cuando sea necesario un plan de integración y puedan requerirse actualizaciones de las aplicaciones.

- MedioProbabilidad media e impacto medio: es necesaria una visión de la integración desde el punto de vista de la arquitectura empresarial para todos los riesgos de medios a muy altos, y las aplicaciones se migran a un bus de servidor de aplicaciones.

- Bajolas aplicaciones con menor riesgo pueden interconectarse mediante archivos planos, llamadas a bases de datos u otros mecanismos sencillos, y las aplicaciones calificadas de riesgo bajo y medio deben sustituirse por aplicaciones integradas sólo si faltan funcionalidades importantes.

Un problema de integración de la contratación pública

Exponemos las razones los sistemas autónomos de contratación electrónica no son una buena idea en un post de 2014. Se describieron los puntos de integración entre la contratación pública y otros subsistemas de GFP. El puesto surgió de una reunión con un equipo que desarrollaba un sistema de "contratación pública electrónica" (e-GP) a medida. El jefe del equipo sostenía que el sistema GRP de back-office sería capaz de gestionar los compromisos porque los distintos ministerios se asegurarían de que hubiera presupuesto antes de aprobar cualquier solicitud de compra u orden de compra. También sugirió que no existía la "contratación back-office". El equipo mostró una gran confianza en estas afirmaciones. Esto me recordó el dicho "La confianza es esa sensación que tienes justo antes de entender completamente el problema". He aquí el problema:

- La agencia gubernamental comprueba que hay presupuesto suficiente para una solicitud de $10M para una inversión pública y emite un compromiso (o pre-embargo) en el sistema back-office y emite una Solicitud de Propuesta en el sistema e-GP.

- El compromiso puede no estar estrictamente relacionado con la contratación porque el control es manual

- Los proveedores presentan propuestas en las que la propuesta ganadora puede ser inferior al presupuesto, lo que requiere una liberación manual en el GRP, o puede ser superior al presupuesto, lo que requiere una aprobación presupuestaria que siga los procedimientos de disciplina fiscal utilizados por el gobierno.

- Es probable que el contrato y la ejecución abarquen varios años, de ahí la necesidad de mostrar los compromisos plurianuales en el GRP y en el sistema de planificación presupuestaria, y que los importes correspondientes a los años sean diferentes de los del plan original.

- El vendedor o vendedores ejecutan el contrato, pero puede haber retrasos, lo que significa que puede ser necesario prorrogar el presupuesto, suponiendo que sean válidos en la ley de contratación pública.

- Las entradas y devoluciones de bienes y servicios deben tenerse en cuenta en el back-office GRP

- Las penalizaciones y los pagos por resultados podrían formar parte del contrato y afectar al cálculo administrativo de los compromisos y presupuestos.

- La falta de separación de funciones en el sistema e-GP, en particular si ese sistema es responsable de autorizar los pagos, es un riesgo importante.